※↑上記画像をクリックすると拡大して見れます!

<健康保険の被扶養者は保険料がタダ!>

昨日のブログ、「健康保険・厚生年金保険の加入要件の根拠」に続いて、第2弾、健康保険の被扶養者130万円の要件です。

みなさん十分ご存じのお話かもしれませんが、例えば、配偶者や子供が、一家の大黒柱が入っている健康保険の被扶養者になりますと、追加の保険料を徴収されることなく、病院へ行くことができます。

それこそ、5人子供がいても健康保険料は同じです!

(※よく似た名前で、市区町村が運営している「国民健康保険」は、1人1人が被保険者という考え方なので、人が増える分だけ保険料が高くなります)

被扶養者になるには、「生計維持関係であること」「原則同一世帯に属していること」、 そして収入がある方は、「年収130万円未満」であることが要件です。

<年収130万円の根拠って何?>

この130万円という要件、いったいどこから来たのか興味ありませんか?(気になってるのは私だけ・・・?)

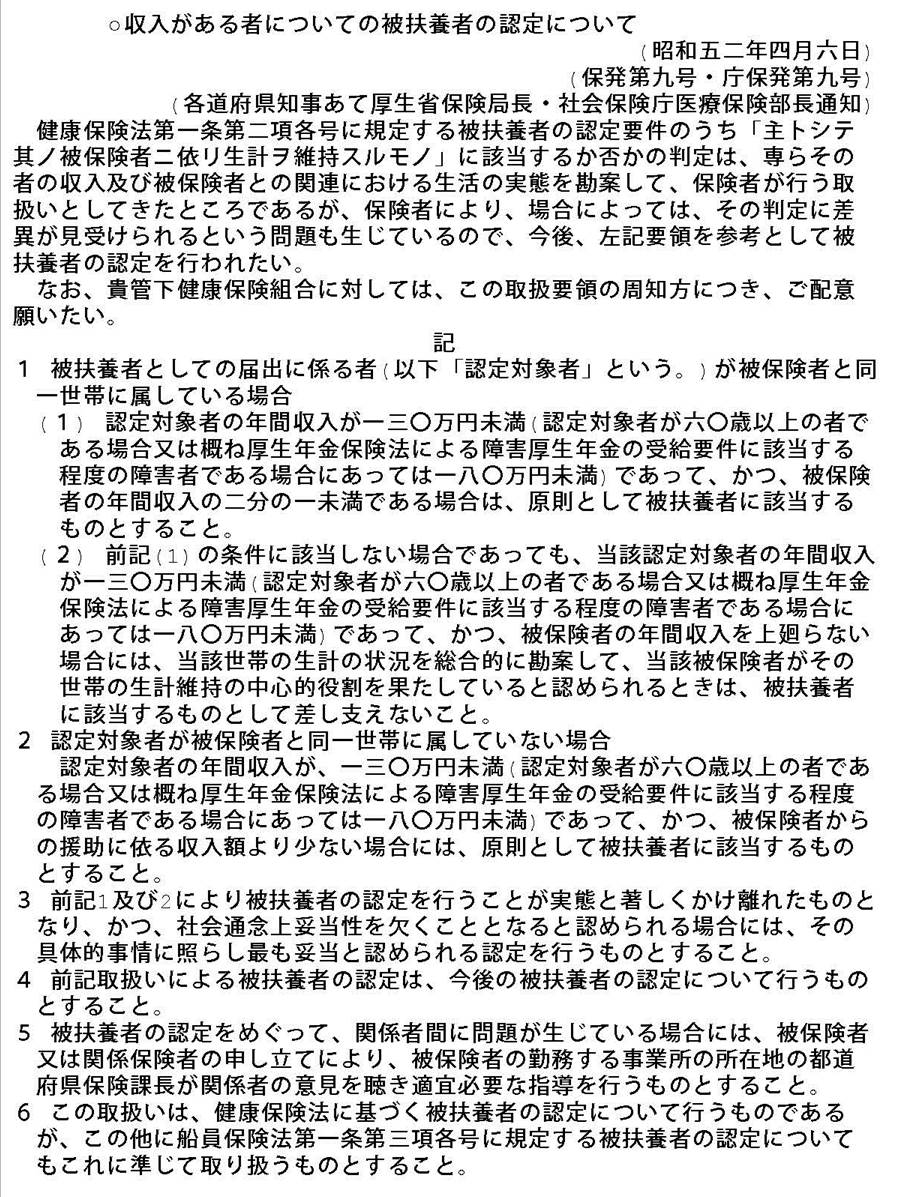

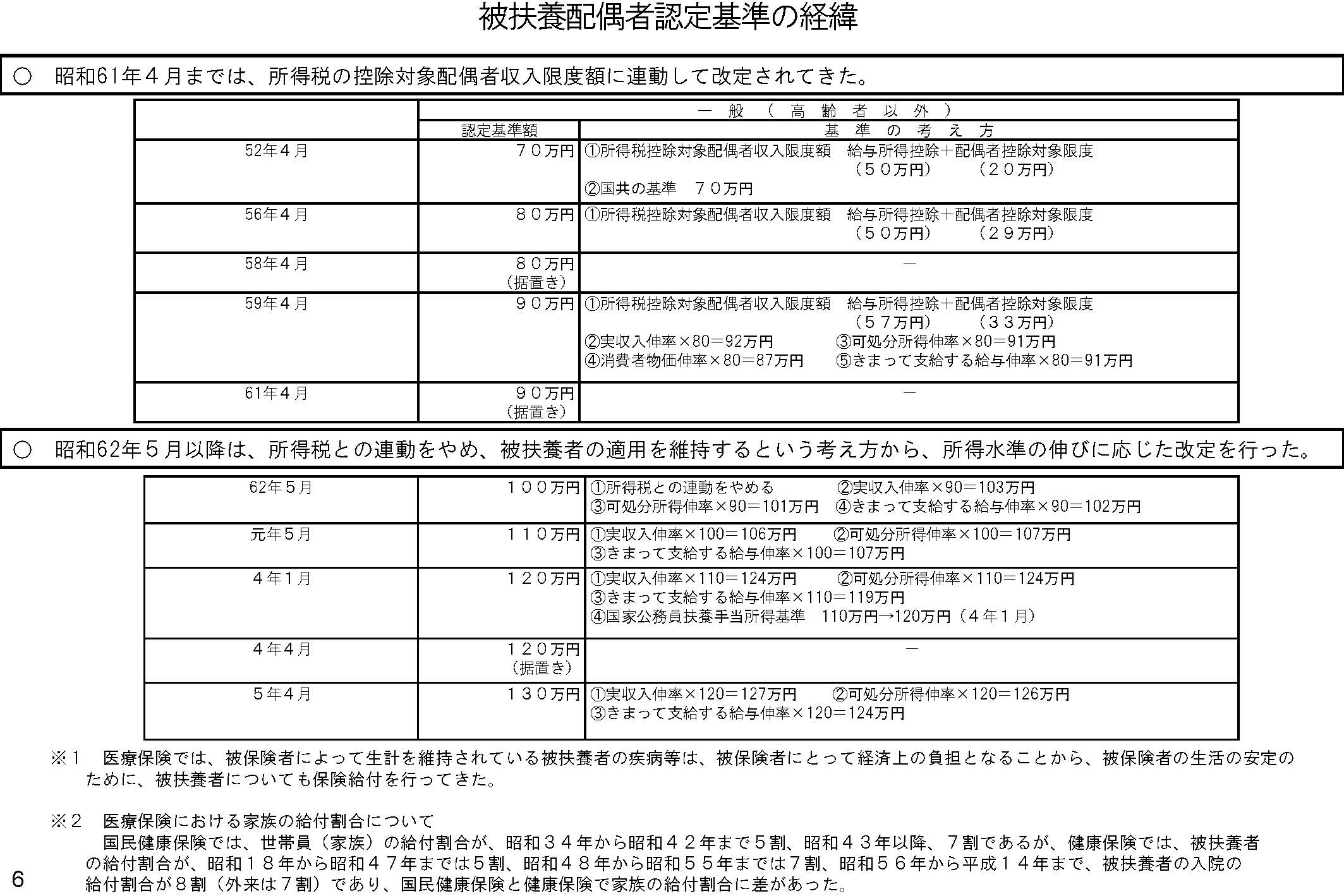

この要件は、昭和52年4月2日付、「収入がある者についての被扶養者の認定について」という、都道府県知事あてに出した厚生省(当時)の通達がもとです(上図参考)。 そう、法律ではないんです。しかも30年も昔の話・・・。

実は、昭和52年当時の通達は、130万円ではなく70万円でした。その後、税制改正に伴う税控除の改定や、給与の伸び率に応じて金額が改定され、平成5年に今の130万円となりました(昭和52年の通達は生かしつつ、金額のみ改正)。

<ちなみに年収130万円のカウントの方法は?>

これは、過去における収入ではなく、扶養の事実が発生した日以降の年間見込み額です。

だから、「私、昨日まで年収400万円稼いでいたんだけど、このたび専業主婦になりました!」なんていう方は、今後収入130万円見込みが無いわけですから、被扶養者になれるということです。

逆に、「専業主婦なんて優雅な身分で暮らせないので仕事探さなくちゃ」と、基本手当(=いわゆる失業手当)を受給している失業者は・・・?

失業手当は、所得税はかからないんですけれど(非課税)、この健康保険130万円基準には、カウントするんですよ。 失業手当を受給すると、保険料(国民年金・健康保険)の負担が増えるんです!

具体的には、130万円を360で割った額で判断します(※365日で割らない)

1日の基本手当3,611円以下ならセーフ、3,612円だと被扶養者になれず負担が発生!

つまり結構多くの場合、失業手当の受給期間中は扶養に入れず、(※その間、国民年金第3号被保険者にならず、国民年金の保険料も払うことになります)、受給が終わってから扶養に入ることになります。

[word_balloon id=”1″ position=”L” size=”M” balloon=”bump” name_position=”under_avatar” radius=”true” avatar_border=”false” avatar_shadow=”false” balloon_shadow=”true” avatar_hide=”false” box_center=”false”]失業給付は、「非課税」ではありますが、収入扱いにはなります。失業給付が1日あたり3612円あれば、しばらくは扶養に入れません。[/word_balloon]

[quads id=2]

[quads id=3]