この動画・ブログでは、暮らしや経営に役立つ「社会保障制度」について、お伝えしております。

今回は、「年金を増やす8つの方法」について、お話ししてまいりたいとおもいます。

年金増額は、若い方はもちろん、60歳以上でも可能ですので、参考となるものがありましたら、ぜひ実行に移してみましょう(令和元年度現在)。

①60歳以降も厚生年金に加入して働く

国民年金は20歳から60歳までの加入ですが、60歳以降70歳未満の間も、厚生年金に加入する働き方をすれば、年金額を増やすことができます。

働いて年金を増やすのが王道です(^^)

ところでよく聞かれる質問で、「国民年金は増えるんですか?」というのがありますが、国民年金加入は60歳までなので増えません。

しかし厚生年金保険料は、国民年金保険料分も含まれておりますので、厚生年金支給額のうち、経過的加算額(=差額加算)部分という名称で、「疑似国民年金」相当が厚生年金の中から給付されますので、ご安心ください。

②国民年金に任意加入(と付加保険料)

上記①で、厚生年金加入で働くと伝えましたが、厚生年金に加入できない場合は、どうしたら年金を増やすことができるでしょうか?

国民年金が満額(480月)まで加入していなければ、「国民年金の任意加入」ということで、65歳までは満額にする手段があります。

480月の満額になった場合、または480月に到達できなくても65歳になった場合は、そこまでの加入期間で打ち止めです。

この任意加入期間に、付加保険料400円を納付すると、さらに年金額を増額することができます。年金事務所で、任意加入手続の際、付加保険料についても質問してみましょう。

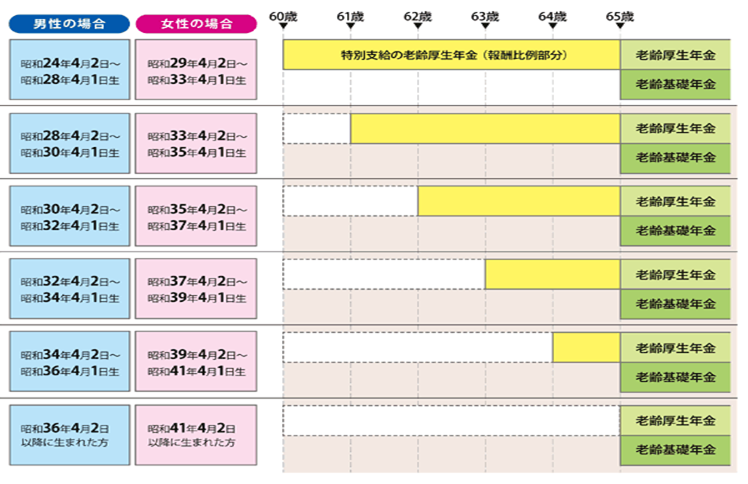

③65歳以降の年金額の繰下げ

65歳以降に厚生年金や国民年金(またはその両方)を繰下げますと、1ヶ月の繰下げにつき、0.7%ずつ年金額を増額することができます。

最長5年間(=70歳)まで繰下げることができ、その際は、42%増額することになります。

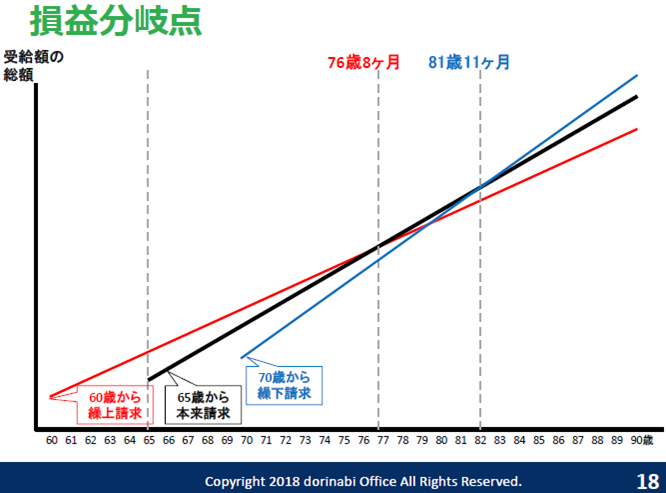

なお繰下請求による増額は、私は積極的にはオススメしておりません。

と言いますのも、銀行の利息のように考えている方が多いのですが、繰下げによる増額はそうではありません。

一旦年金を捨てて、①まずは取り返す期間約12年必要 ②その後にようやく増額のメリットを享受 するものだからです。

さらに加給年金や振替加算などが付く方が繰下げしますと、その分も捨てることになりますがその捨てた分は戻ってきませんので、損益分岐点が約12年でなく、もっと先になります。

④年金記録を再確認する

すでに年金受給されているなら何歳でもOKです(80歳超でもOK)。

もし自分の年金記録を再確認して、年金記録が見つかると、年金額が増額されます。

現在でも2,000万件近くの年金記録が、宙に浮いたままで統合されていません。

少しでも疑問があれば、今一度年金記録を調べ直してもらいましょう。

①免除期間を追納する

国民年金第1号被保険者であったときに、経済的な理由等で国民年金を免除してもらっていた方は、10年以内なら追納することによって、将来満額の年金額が受け取れます。

ただ、せっかく免除してもらったことで、半額ほど納付した状態になっておりますので、満額にせず放置するという考えはあります。

免除期間でなく、黙ったまま納めず「未納期間」となっている場合は、その期間の給付はゼロ0です。

未納期間は2年以内なら納付できますので、この方はぜひ納付して頂ければと思います。

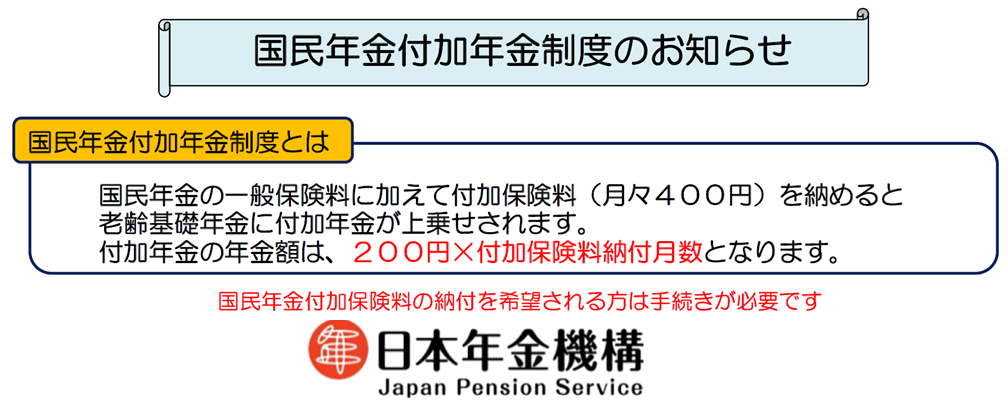

②付加保険料を納める

国民年金保険料を納めている方は、1ヶ月400円追加して納付することで、多少、年金額を増やすことができます。増える額は、400円納付に対し年200円戻ってくるイメージで、2年で元が取り返せ3年目(=国民年金は65歳から支給なので68歳)から毎年得することとなります。

③国民年金基金に加入する

自営業者の方で国民年金保険料を納付している方は、「国民年金基金に加入」するという方法があります。

私も長年、年金相談に携わってきておりますが、何も対策をしていないと、自営業者さんの老後は結構大変です!

そこで国民年金基金(①終身型 または②確定型【5年・10年・15年】)に加入することで、老後の年金が手厚くなる上、節税対策にもなります。

下記に記載するiDeCoと違って、「終身型」があるのが魅力的ですので、自営業の方は、iDeCoと併用または国民年金基金単独で、できれば限度額一杯(81万6,000円)、掛けることをオススメいたします。

さらに、年金ではありませんが、「小規模企業共済」に加入して、自営業者の退職金を作る方法もオススメです。

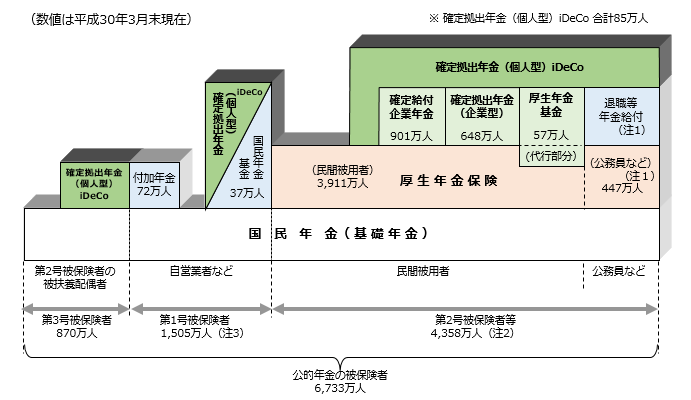

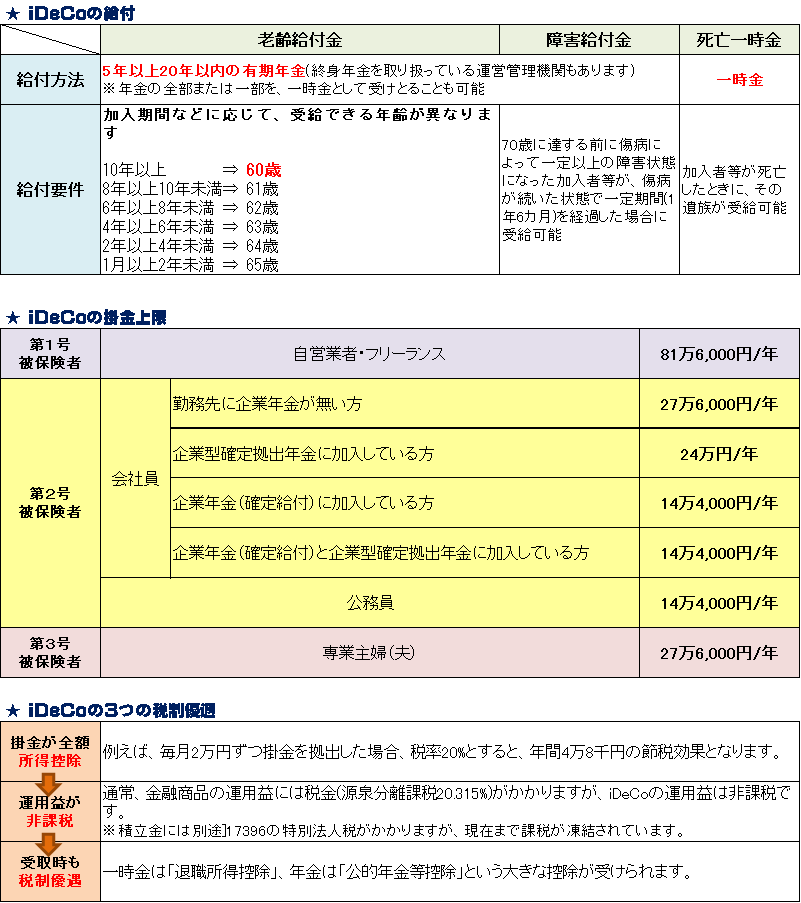

④個人型確定拠出年金(iDeCo)に加入する

近年は、”先輩”である国民年金基金より、「iDeCo(イデコ)」が注目されております。

国民年金基金は自営業者など第1号被保険者しか加入できませんが、iDeCoは専業主婦や公務員も含め、基本的に60歳未満のすべての人が加入できます。

[word_balloon id=”1″ position=”L” size=”M” balloon=”talk” name_position=”under_avatar” radius=”true” avatar_border=”false” avatar_shadow=”false” balloon_shadow=”true” font_color=”#000000″ font_size=”18″]まずは、しっかり稼ぎましょう(^^)!

その上で、余裕資金を上記に投資して、老後資金を厚くしていきましょうね![/word_balloon]

[quads id=2]

テレビやブログなどで、「年金なんか あてにするな!」という話や記事を目にされた方も多いと思います。

テレビやブログなどで、「年金なんか あてにするな!」という話や記事を目にされた方も多いと思います。

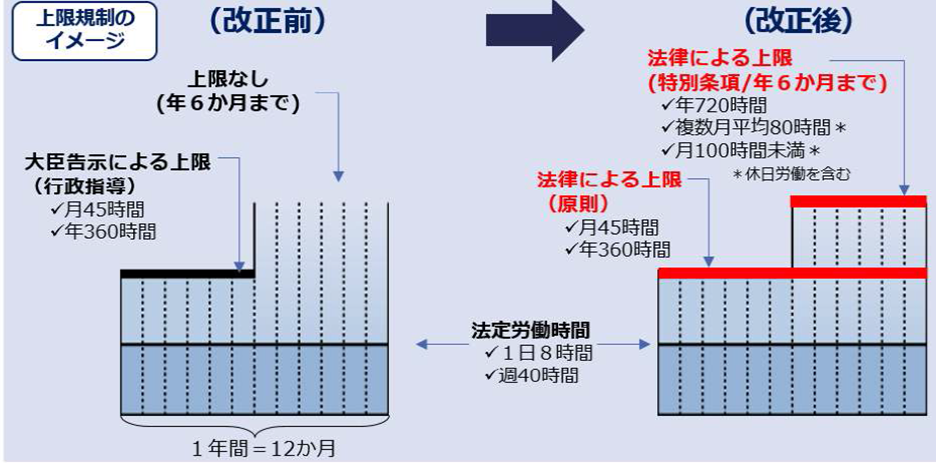

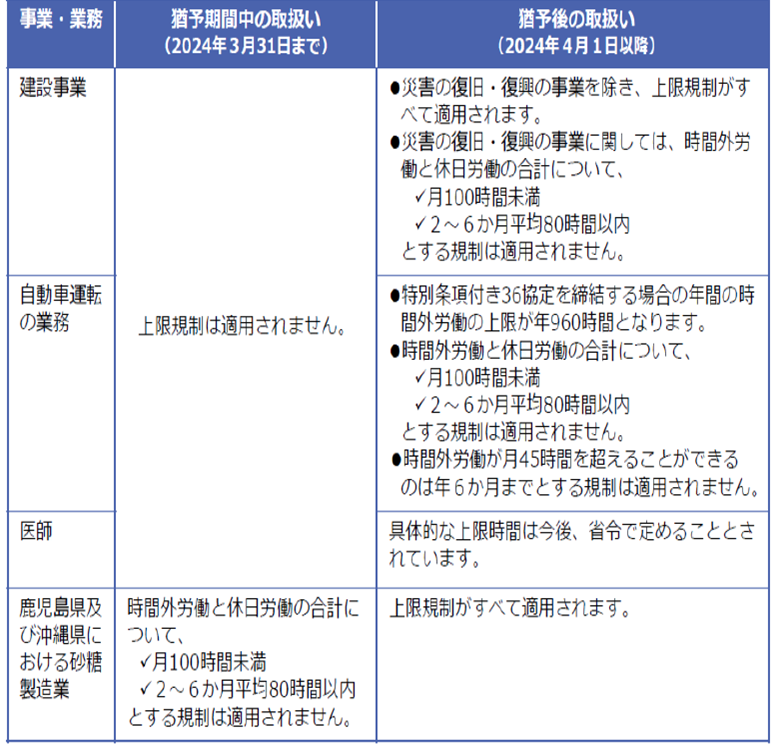

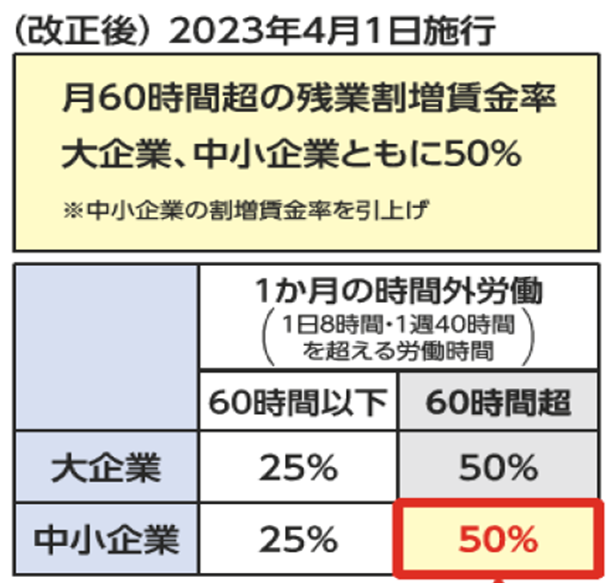

それが働き方改革によって、一部の業種を除き、大企業には2019から4月から、中小企業には2020年4月から「残業時間の上限規制」が行われることとなりました。

それが働き方改革によって、一部の業種を除き、大企業には2019から4月から、中小企業には2020年4月から「残業時間の上限規制」が行われることとなりました。

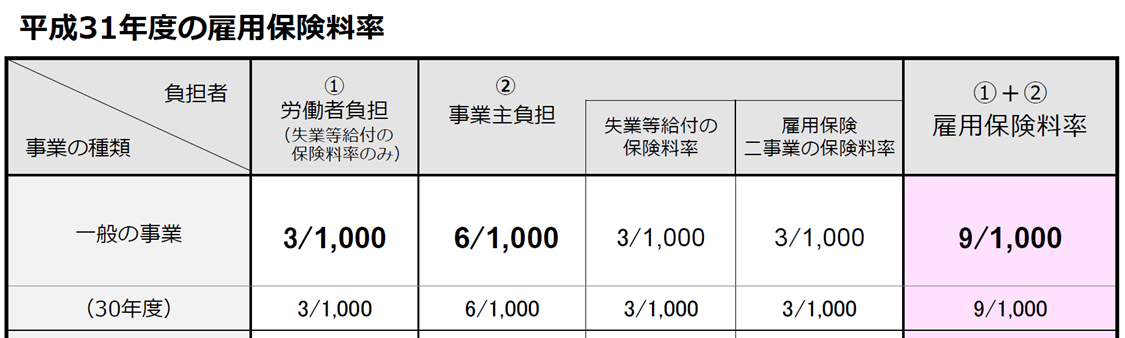

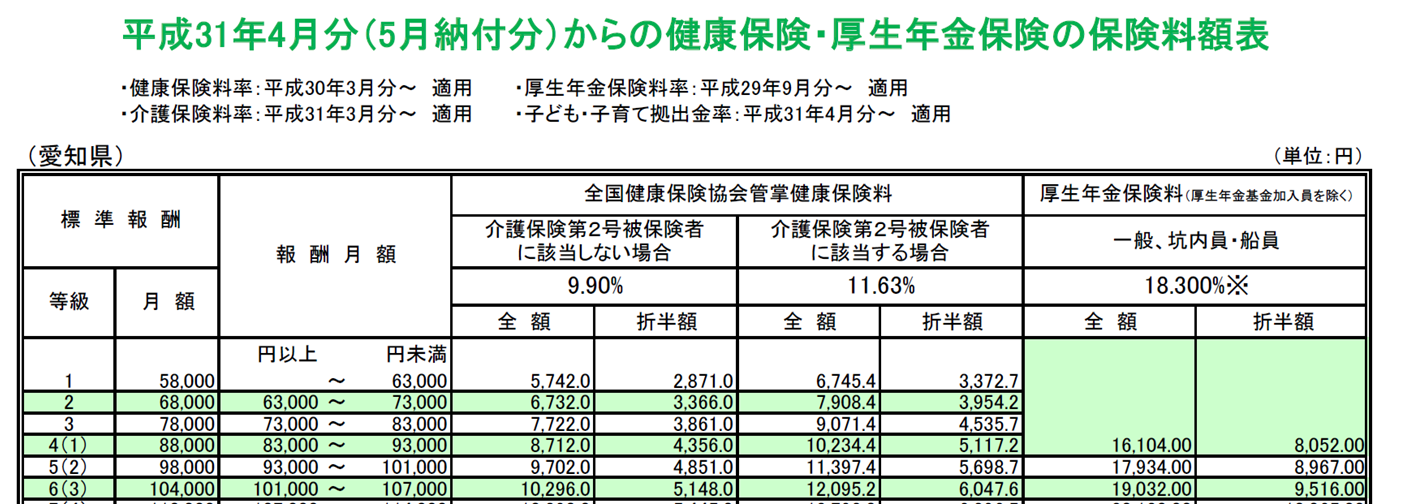

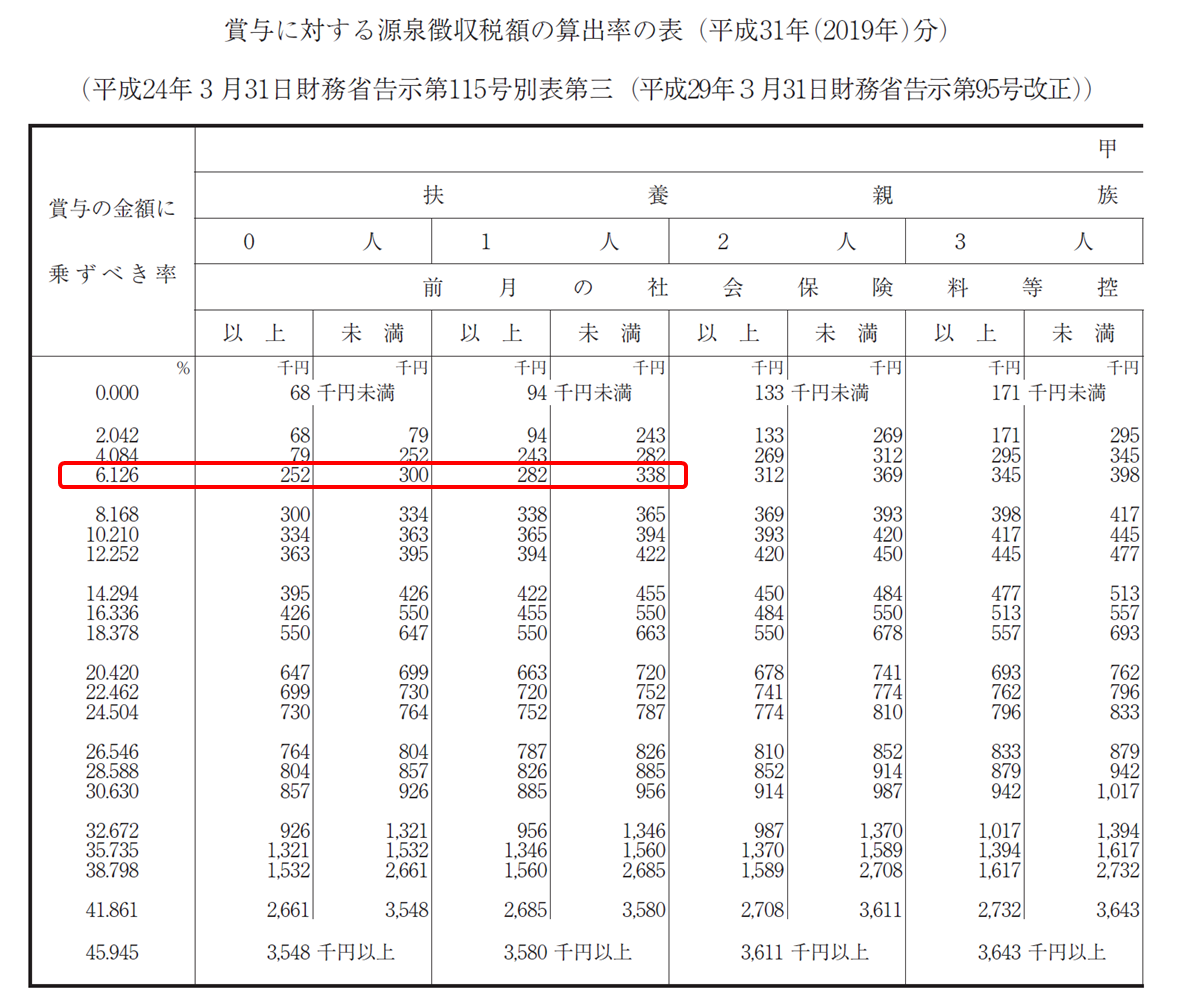

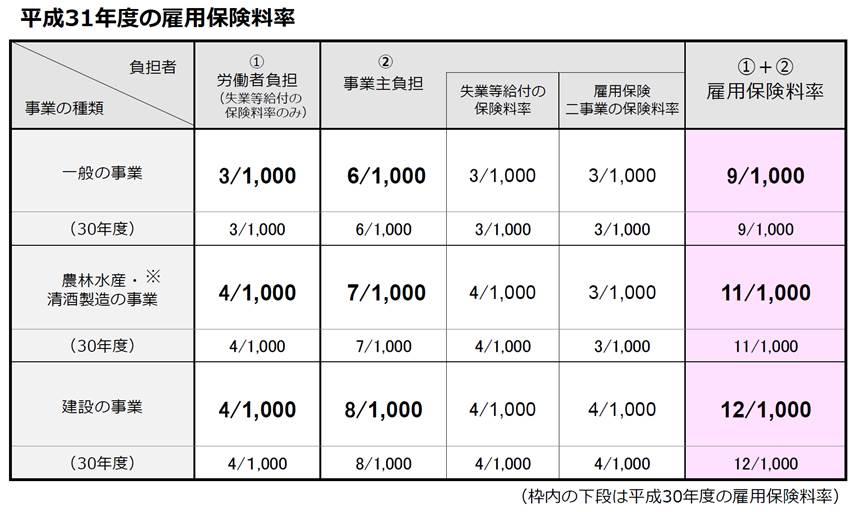

夏・冬(場合により春も)に支給されます、賞与明細書をご覧になりますと、大きく3つのもの(「税」「雇用保険」「社会保険」)が控除されているかと思います。

夏・冬(場合により春も)に支給されます、賞与明細書をご覧になりますと、大きく3つのもの(「税」「雇用保険」「社会保険」)が控除されているかと思います。

Q:ボーナスを支給した月に退職した場合は?

Q:ボーナスを支給した月に退職した場合は? Q:賞与規定はどのように作成したらよいでしょうか?

Q:賞与規定はどのように作成したらよいでしょうか?

会社側が「悪代官」で、労働者側が「善良な市民」

会社側が「悪代官」で、労働者側が「善良な市民」

年次有給休暇が残っている場合、少しでも消化して退職したいと思っている方もいらっしゃるかもしれません。

年次有給休暇が残っている場合、少しでも消化して退職したいと思っている方もいらっしゃるかもしれません。

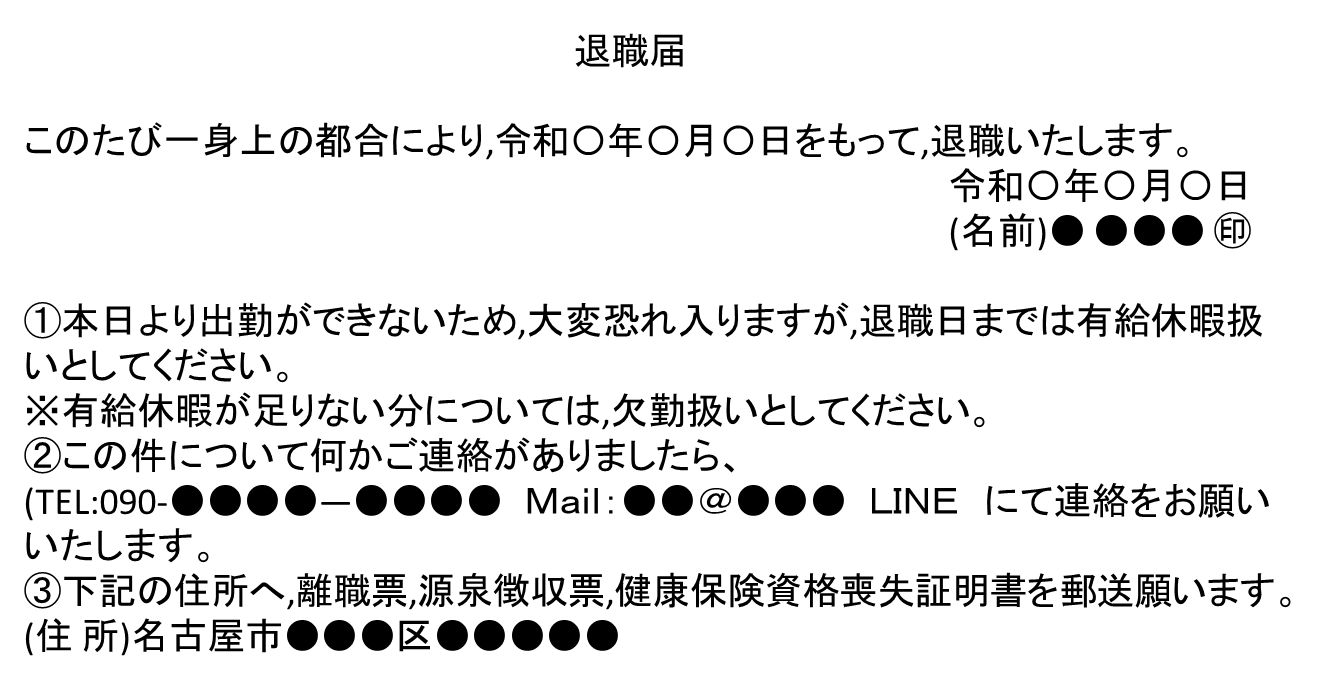

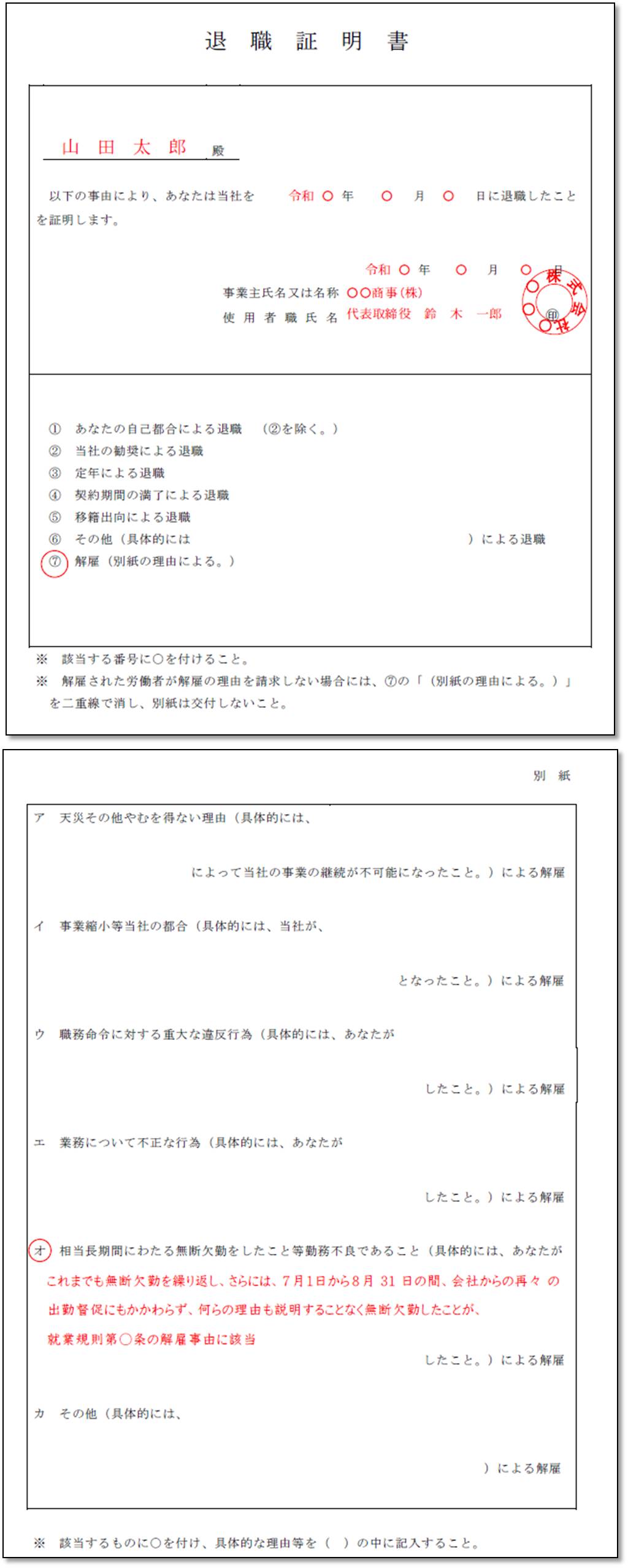

サービス残業の記録等を残していた場合は、退職時に

サービス残業の記録等を残していた場合は、退職時に 社内における「嫌がらせ」によって退職せざるを得なかった場合、

社内における「嫌がらせ」によって退職せざるを得なかった場合、 人が生まれてから亡くなるまでに、さまざまなお金が必要です。

人が生まれてから亡くなるまでに、さまざまなお金が必要です。 先ほど、ライフステージごとに様々なお金が必要だとお伝えしました。

先ほど、ライフステージごとに様々なお金が必要だとお伝えしました。

【

【 【

【 【

【 【

【 将来AIが発達して、色々話しかけたら

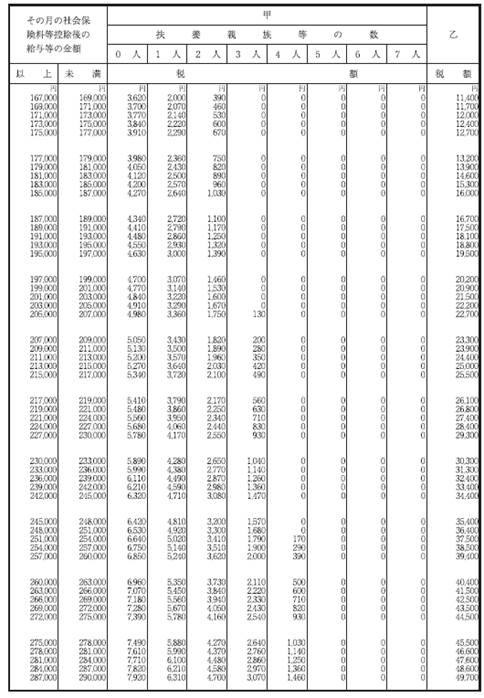

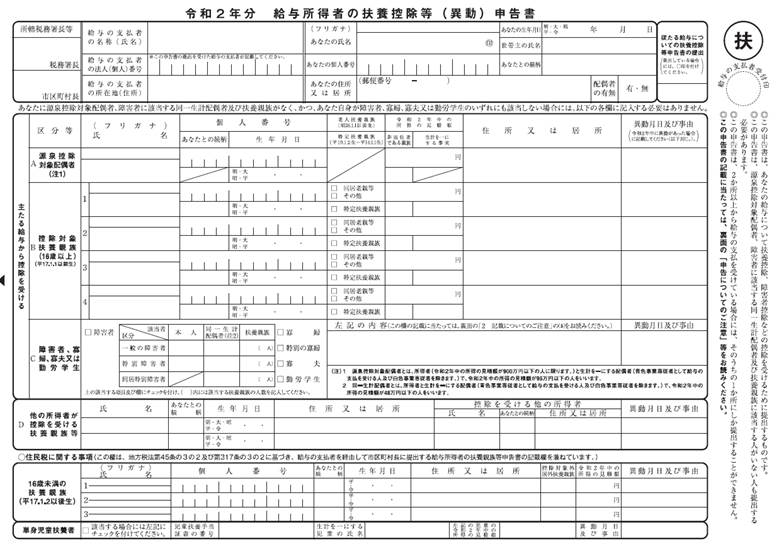

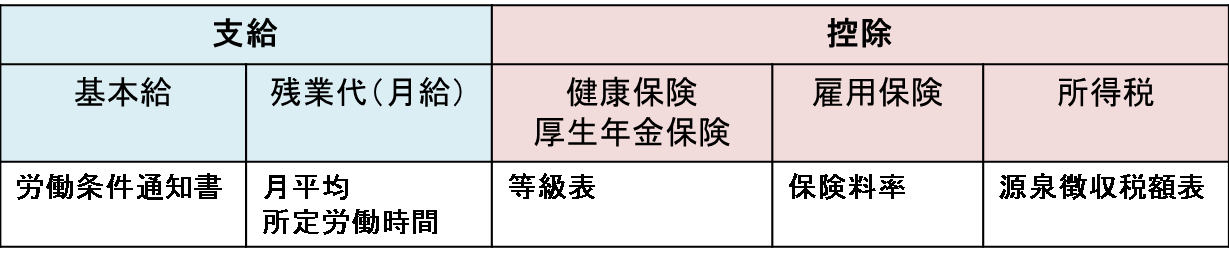

将来AIが発達して、色々話しかけたら 皆さん、お給料明細書の見方、お分かりになりますか?

皆さん、お給料明細書の見方、お分かりになりますか? ★月給20万円(末締めの翌月15日払い)

★月給20万円(末締めの翌月15日払い)

日本の年金制度は、大変難しいです。

日本の年金制度は、大変難しいです。 アイデアオリジナルですから、パクらないでくださいね~♪

アイデアオリジナルですから、パクらないでくださいね~♪

出るんです。健康保険証持っているでしょ?

出るんです。健康保険証持っているでしょ? これって、病院へ行ったとき3割負担でOKのものでしょ?

これって、病院へ行ったとき3割負担でOKのものでしょ?

ちなみに今、ゴホゴホと咳をしながら、このブログを作成しております(^_^;)

ちなみに今、ゴホゴホと咳をしながら、このブログを作成しております(^_^;)

ところで私自身が、どうやって社労士実務を身に付けたか?について、お話ししてみたいと思います。

ところで私自身が、どうやって社労士実務を身に付けたか?について、お話ししてみたいと思います。 さてそんなスキルを引っさげ、勢いよく社労士開業をしたものの、もっと別のスキルが必要でした。。。

さてそんなスキルを引っさげ、勢いよく社労士開業をしたものの、もっと別のスキルが必要でした。。。 社労士登録をしますと、支部研修など受けられますし、書店には沢山の解説書が並んでおります。

社労士登録をしますと、支部研修など受けられますし、書店には沢山の解説書が並んでおります。