特例を解消するためとして、年金額を引き下げたのは生存権を侵害し違憲だとして、鳥取県の年金受給者24人が17日、国の減額決定の取り消しを求め、鳥取地裁に提訴した。

年金受給者らでつくる「全日本年金者組合」(東京)によると、鳥取を皮切りに、全国各地で順次提訴し、数千人規模の集団訴訟となる見通し。

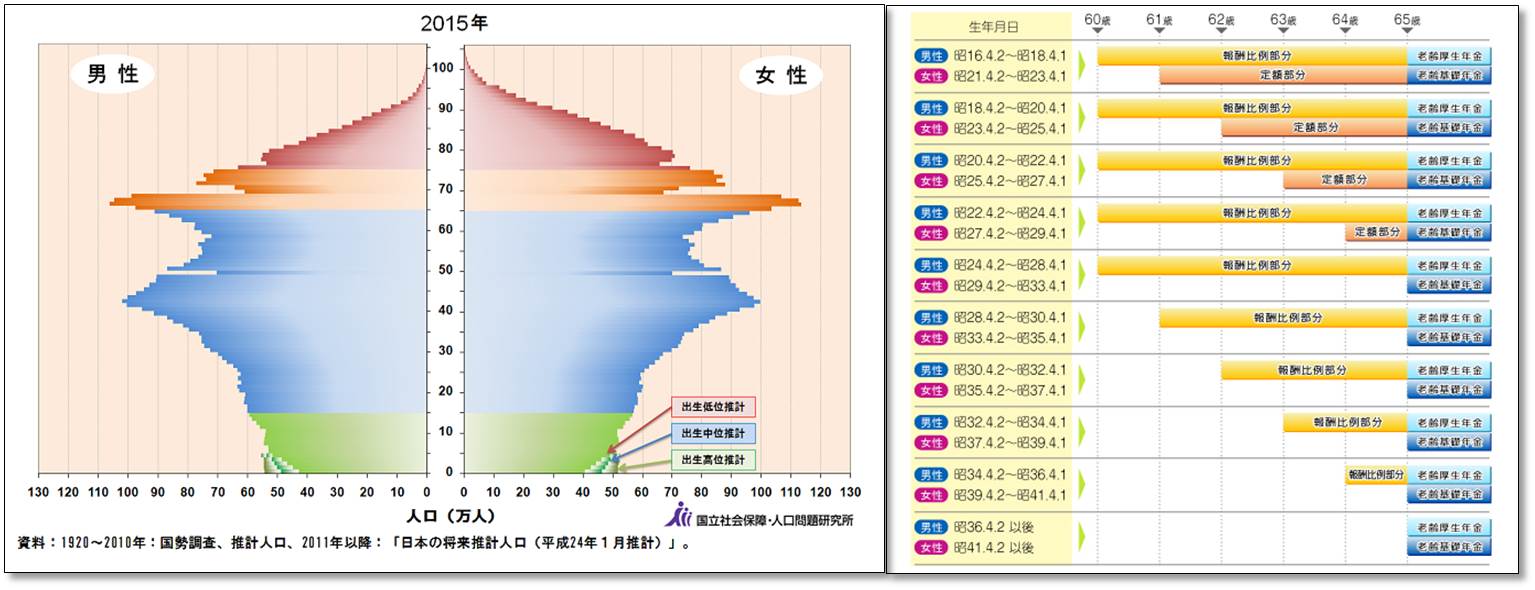

年金額は、物価変動などを踏まえて毎年度見直されるが、物価が下落しても特例で減額しなかった時期があったため、本来より2・5%高い水準で支給されていた。この特例を解消するため、政府は平成25年10月に1%、26年度にも1%減額。27年度に0・5%引き下げる。

原告らは、日本の年金水準は、憲法が定める「健康で文化的な最低限度の生活」を保障するにはほど遠いのに、さらなる減額は年金受給者の生活を破壊すると主張。25年度分の減額決定取り消しを求めている。原告らは1%の減額で、年金額が年間約5千~約3万円減ったという。

————————————————–

今の現役世代は、高齢者を支えるため、(年金受給者が現役だった時より)高い保険料を納めながら、しかも将来、受給開始年齢も遅れるんですけど・・・(>_<)

今の年金世代より、若年層はもっと悲惨なんですがね。