ドリナビ社会保険労務士事務所は、名古屋の社労士事務所です。

当事務所では、障害年金や助成金などの「国から支給されるお金」を活用しながら、暮らしや経営を支援する業務を行っております。

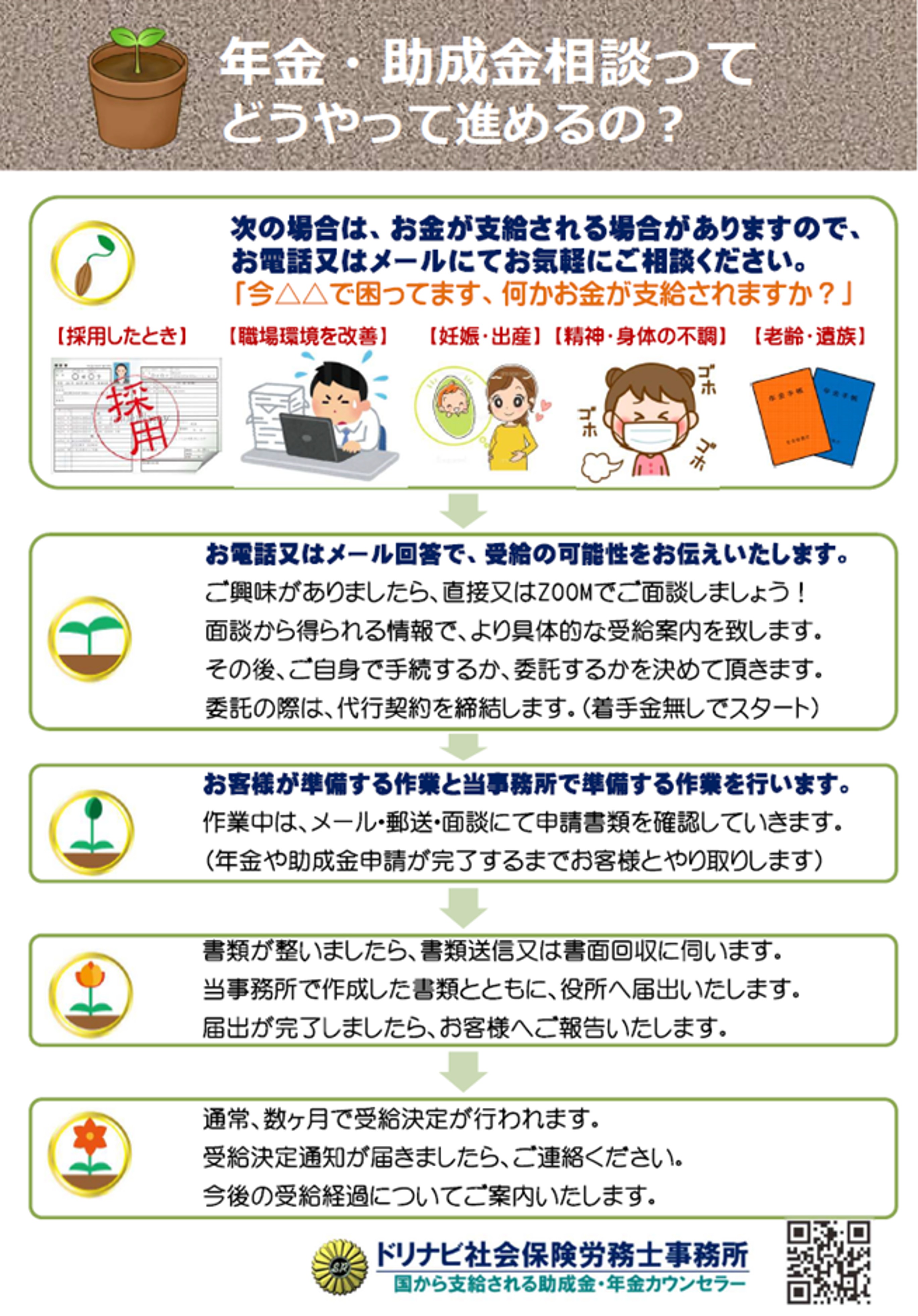

複雑で面倒な給付手続を、実務経験豊富※な社労士が、貴方や事業者に寄り添いながら受給支援を行っております。

※総務省や年金事務所で10年以上年金記録調査や年金請求の経験のある年金のプロです

※前職は日本一大きい派遣請負会社で、労働社会保険手続の主任をしておりました

ドリナビ社会保険労務士事務所は、名古屋の社労士事務所です。

当事務所では、障害年金や助成金などの「国から支給されるお金」を活用しながら、暮らしや経営を支援する業務を行っております。

複雑で面倒な給付手続を、実務経験豊富※な社労士が、貴方や事業者に寄り添いながら受給支援を行っております。

※総務省や年金事務所で10年以上年金記録調査や年金請求の経験のある年金のプロです

※前職は日本一大きい派遣請負会社で、労働社会保険手続の主任をしておりました