このブログ・動画では、暮らしや経営に役立つ「社会保障の仕組み」についてお伝えしております。

今回は、「賞与明細書の見方」について、お伝えしてまいりたいと思います。

※ボーナスが494,500円と仮定して、お話ししていきます。

夏・冬(場合により春も)に支給されます、賞与明細書をご覧になりますと、大きく3つのもの(「税」「雇用保険」「社会保険」)が控除されているかと思います。

夏・冬(場合により春も)に支給されます、賞与明細書をご覧になりますと、大きく3つのもの(「税」「雇用保険」「社会保険」)が控除されているかと思います。

この3点は毎月の給与と同じですが、控除方法には毎月の給与と相違点があります。

【雇用保険の控除】

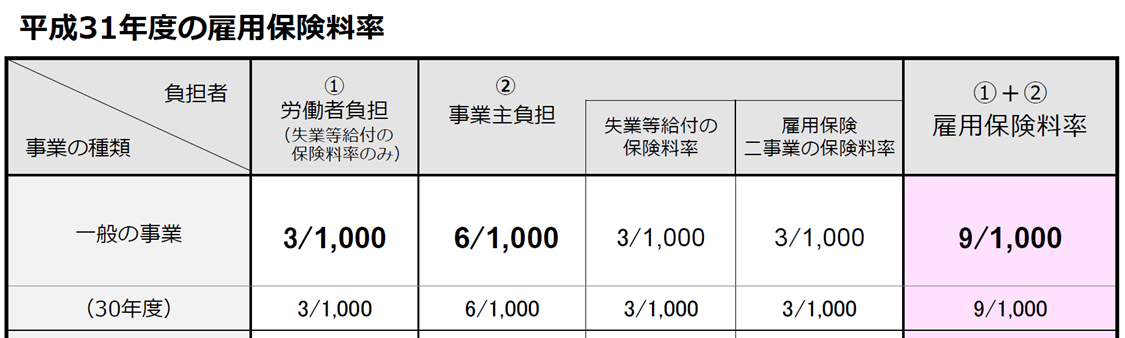

賞与に保険料率を掛けた金額が控除されているハズです。

| 494,500×0.3%=1,483.5(50銭以下切捨、50銭超切上)

⇒1,483円 |

【社会保険料(健保・厚年)の控除】

社会保険料の控除は、雇用保険の控除とは、やり方が違います。

①まず賞与から1,000円未満の端数を切り捨てます。

| 494,500円⇒494,000円(「標準賞与」といいます) |

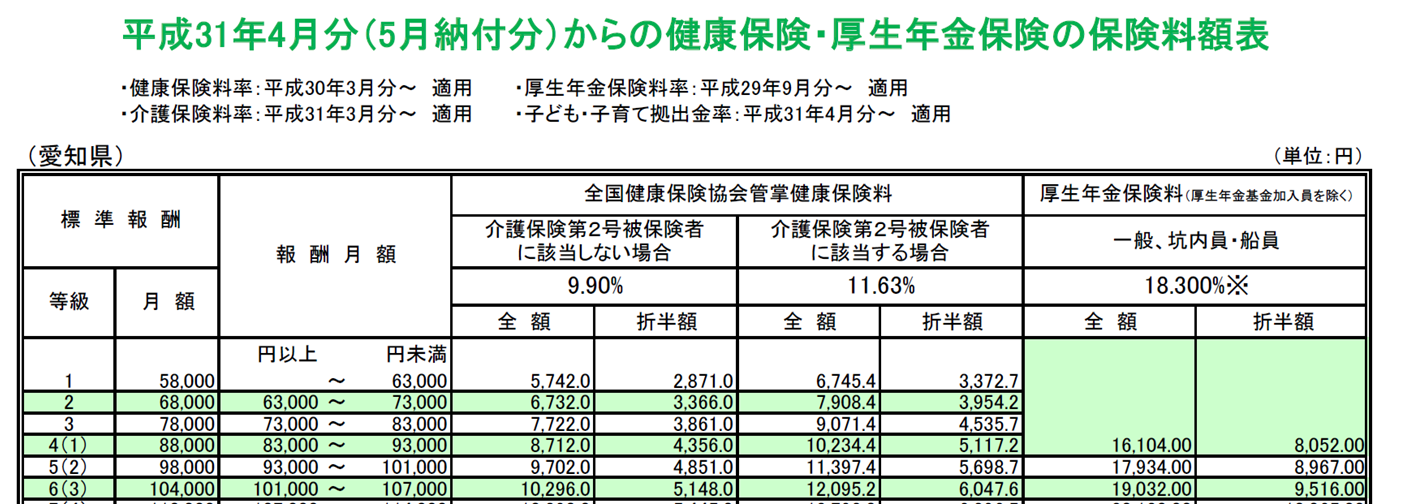

②次に、保険料率を掛けます。毎月の給与の場合と違って、「等級表」は使わず、ダイレクトに保険料率を掛けます。

| ・健康保険料(介護保険なし。愛知県。令和元年度)

494,000円×9.90%÷2(本人負担分)=24,453円(50銭以下切捨、50銭超切上) |

| ・厚生年金保険料(愛知県。令和元年度)

494,000円×18.3%÷2(本人負担分)=45,201(50銭以下切捨、50銭超切上) |

【所得税の控除】

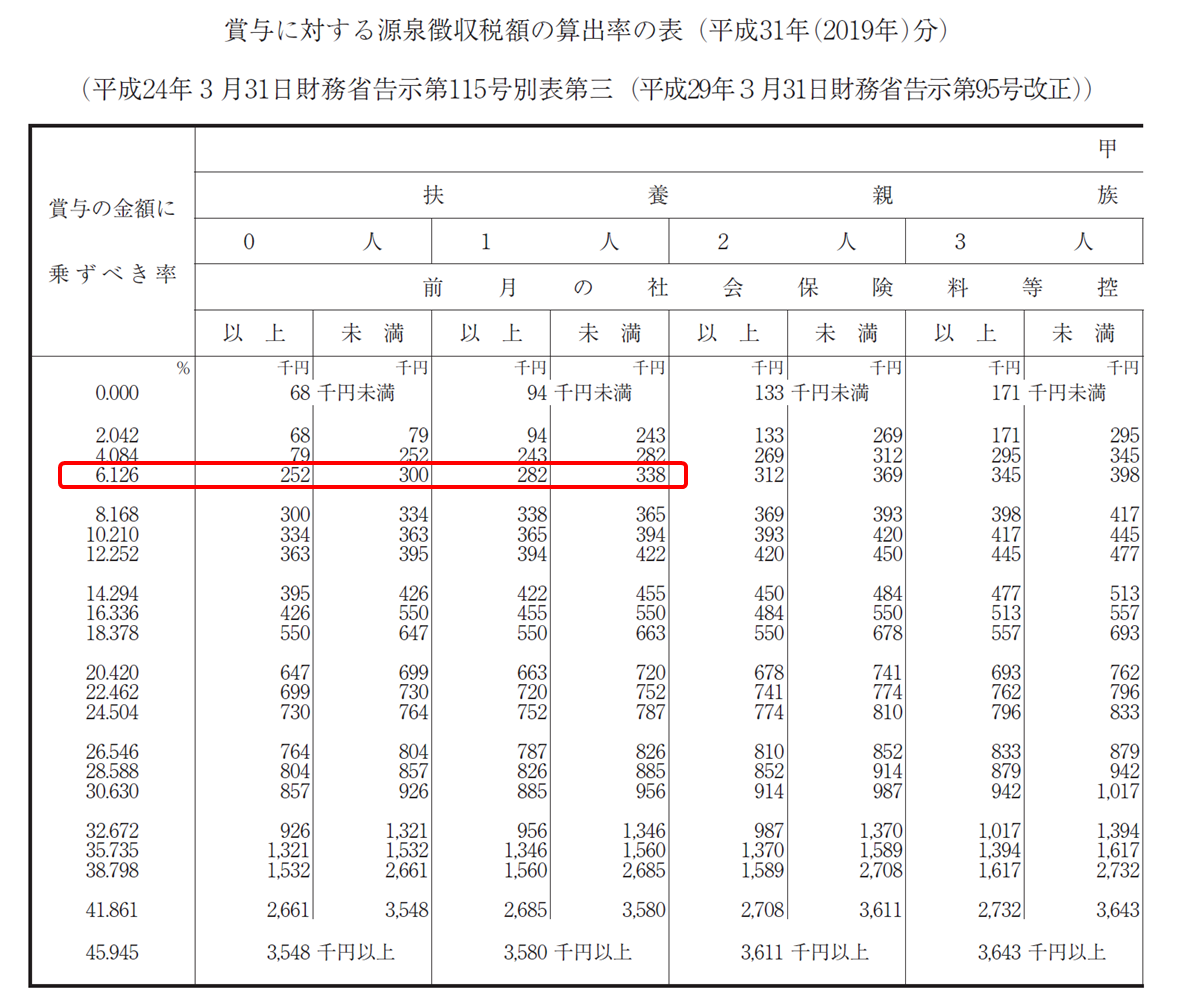

所得税の計算は、「賞与に対する源泉徴収税額の算出率の表」に当てはめて、計算します。

①【賞与に対する税率の確定】

| (1)この税率は今回支払われた賞与額で決まるのではなく、 「前月の月次給与から社会保険料控除した残りの給与金額」 で決まります。 ※今回はこの金額が282,000円以上338,000円未満だったと仮定します。 |

| (2)さらに従業員から提出済である「給与所得者の扶養控除等(異動)申告書」に記載されている扶養親族の数を確認します。

※今回は扶養者が1人として計算してみます。 |

この2つが交わるところが税率となります。

②次に賞与から雇用保険料や社会保険料を控除して課税賞与額を求めます。

494,500円-(1,483円+24,453円+45,201円)=423,363円(=社会保険料控除後の賞与金額)

③最後に税率を掛けて、所得税額を求めます。

423,363円×6.126%=28,935.2(円未満切捨て)

⇒28,935円

【最終的な賞与支給額】

494,500(賞与)-1,483(雇用)-24,453(健保)-45,201(厚年)-28,935(所得税)

=394,428円(振込額)

会社は従業員に、無事賞与を支給し終わっても、まだホッとしてはいけません(^^)

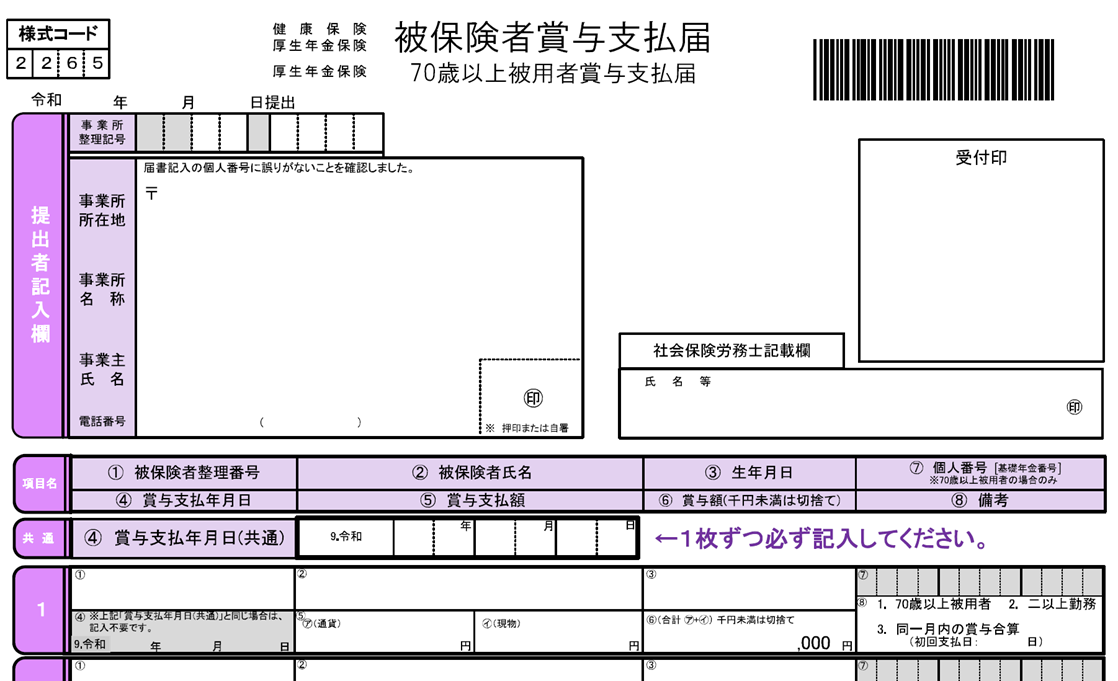

会社は賞与支給後5日以内に、「賞与支払届」および「総括表」を年金事務所へ提出する必要があります。

私は以前、年金記録確認第三者委員会の専門調査員として活動しておりましたが、大企業・中小企業問わず、この賞与の届出を行っていない会社が散見されておりました。

平成15年4月から、「総報酬制の導入」によって、賞与にも将来の年金額に反映することとしました。

よって、会社が届出をしていないと、従業員の将来の年金額が少なく影響してきますので、忘れずに届出をしてくださいね。

Q:ボーナスを支給した月に退職した場合は?

Q:ボーナスを支給した月に退職した場合は?

A:12月の賞与を受取ったが、12/25に退職したなど、賞与をもらった月の末日まで在籍せず、途中で退職した場合は、社会保険料の控除はされません。

もし末日まで在籍しなかったのに、保険料控除されていた場合は、会社からお金を返してもらいましょう。

Q:ボーナス支給日当日に在籍していないと、「賞与支給無し」といわれたが、有効か?

A:就業規則に記載されており、周知もされておれば、当該規定は有効なものとなります(大和銀行事件、最高裁第2小法廷S57.10.7)。

賞与は将来的な勤労への期待等も勘案して支給されるものであると考えられるからです。

なお、就業規則に規定が無い場合は、「支給在籍要件」は、個別の労働契約の内容とならず(労働契約法7条)、会社は主張ができません。

また支給日以降、数日で退職を予定する社員に賞与の一定額を減額する取扱い(「減額支給制度」)も可能ではありますが、その際は、減額幅は1~2割程度が望ましいです(ベネッセコーポレーション事件東京地裁H8.6.28)。

Q:賞与規定はどのように作成したらよいでしょうか?

Q:賞与規定はどのように作成したらよいでしょうか?

A:

①「支給日に在籍をしている者」の文言挿入(=支給対象者の明記)

②会社の業績によっては支給しない場合があるの文言挿入(=文言が無いと必ず支給)

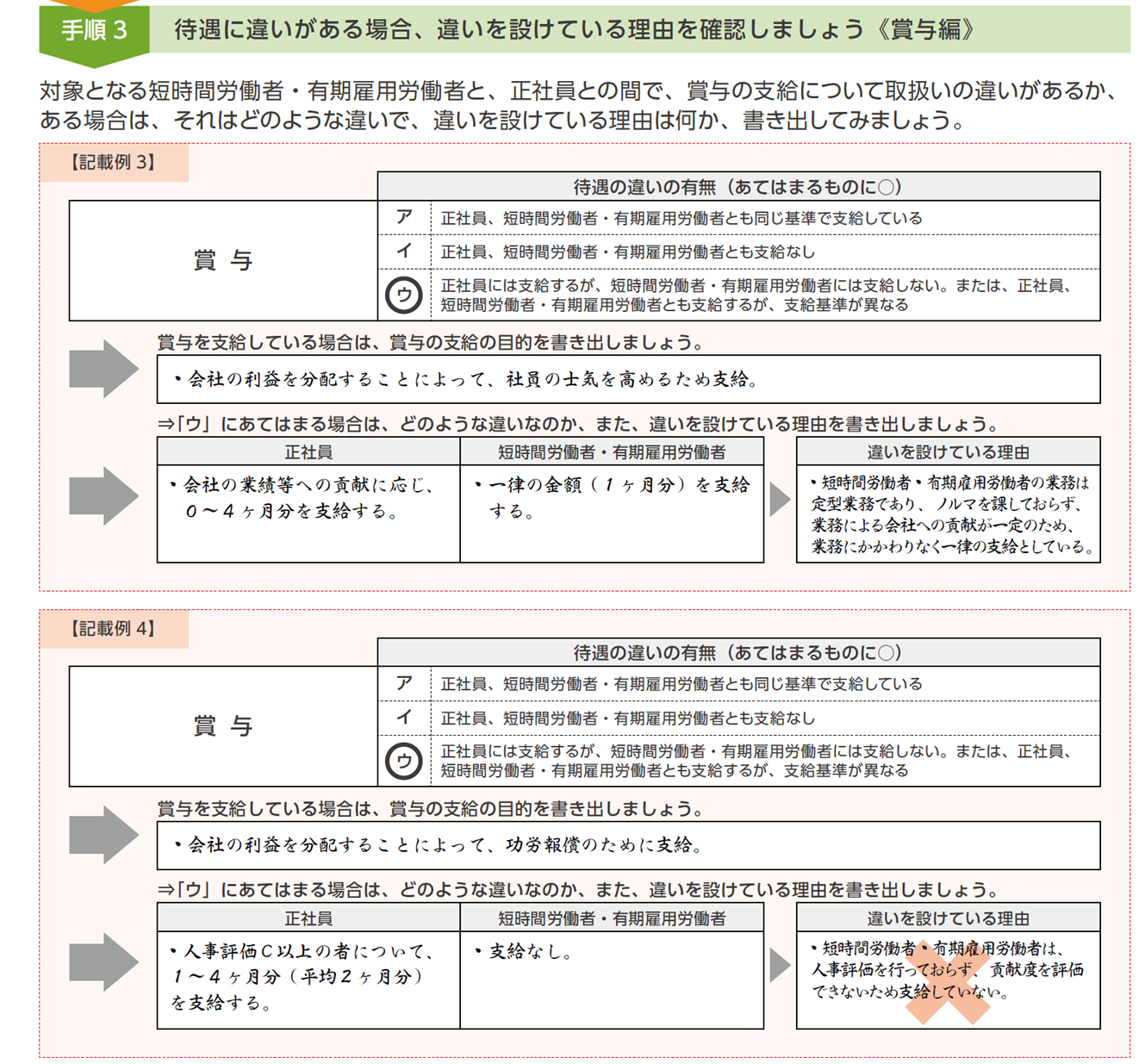

③正規労働者の非正規労働者の不合理な待遇を是正する「同一労働同一賃金のガイドライン」に従い、待遇格差があれば説明できるようにしておく。