このブログでは、動画や図を活用しながら、「社会保障」について色々お伝えしております。

さて今回は、「癌の治療費への公的支援」について、お話しして参りたいと思います。

ご本人、あるいは身近な方が「癌」と診断されたとき、真っ先に襲ってくる不安は、「病気の進行具合」や「治療方法」についてでしょう。

ご本人、あるいは身近な方が「癌」と診断されたとき、真っ先に襲ってくる不安は、「病気の進行具合」や「治療方法」についてでしょう。

これについては、お医者さんと、よりよい治療法を相談していくことになります。

そして、その後に襲ってくる不安・・・それが「経済面」についてです。

これらに対する回答は1通りではなく、人それぞれ、勤務会社それぞれです。

会社に勤務されている方が仕事を続けられるかどうかは、会社で「休職や復職」についてご相談されるとよいでしょう。

それでは、「治療費」や「生活費」については、どうでしょうか?

これについては、これから述べてまいります、「公的支援」を、ぜひ活用していきましょう!

癌治療にかかった医療費に対して支出を減らす「公的支援」には、次のようなものがございます。

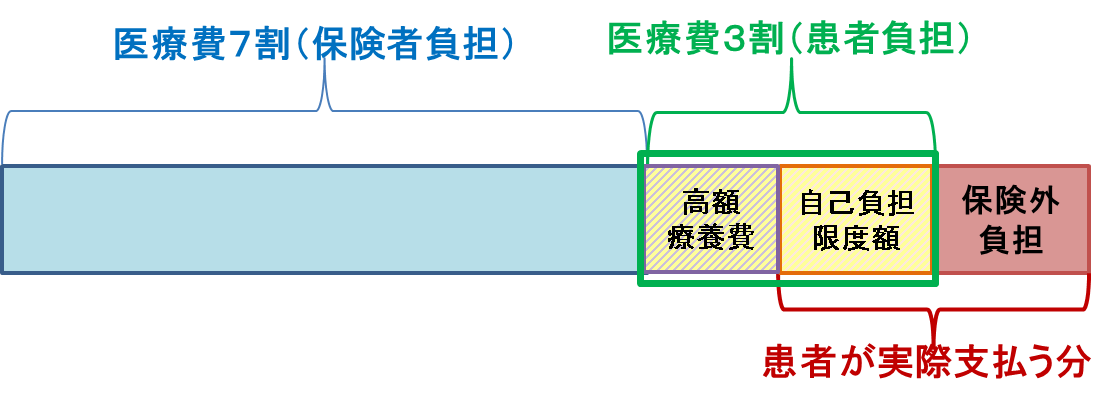

【高額療養費制度】

高額療養費制度とは、医療機関や薬局で支払った、一定以上の治療費(自己負担限度額)を超えた場合、いったん払った治療費が払い戻されるという仕組みです。

※自己負担限度額は、所得に応じて変化します。

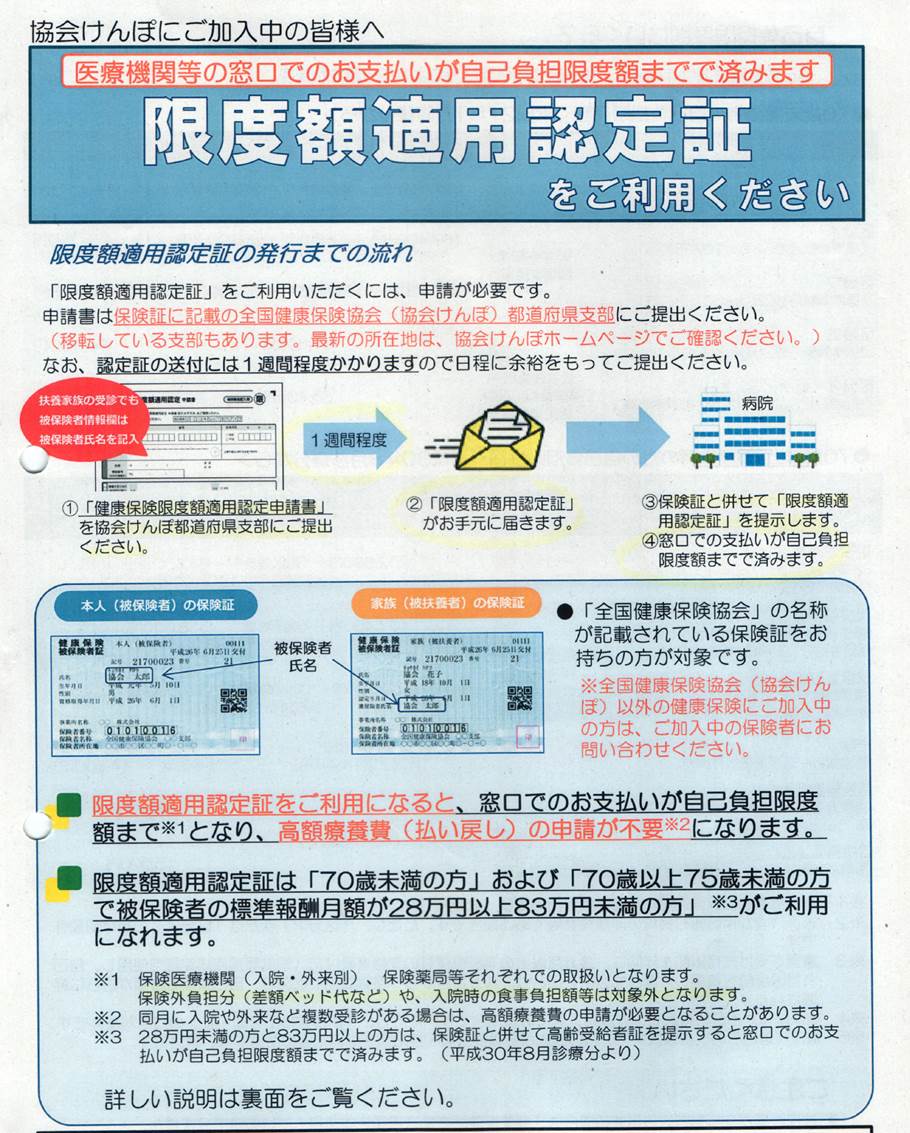

※なお、あらかじめ医療費が高額になると分かっている時は、事前に「限度額適用認定証」を取り寄せておくと、払い戻し方式ではなく、最初から限度額までの負担で済みます。

【税の減額】

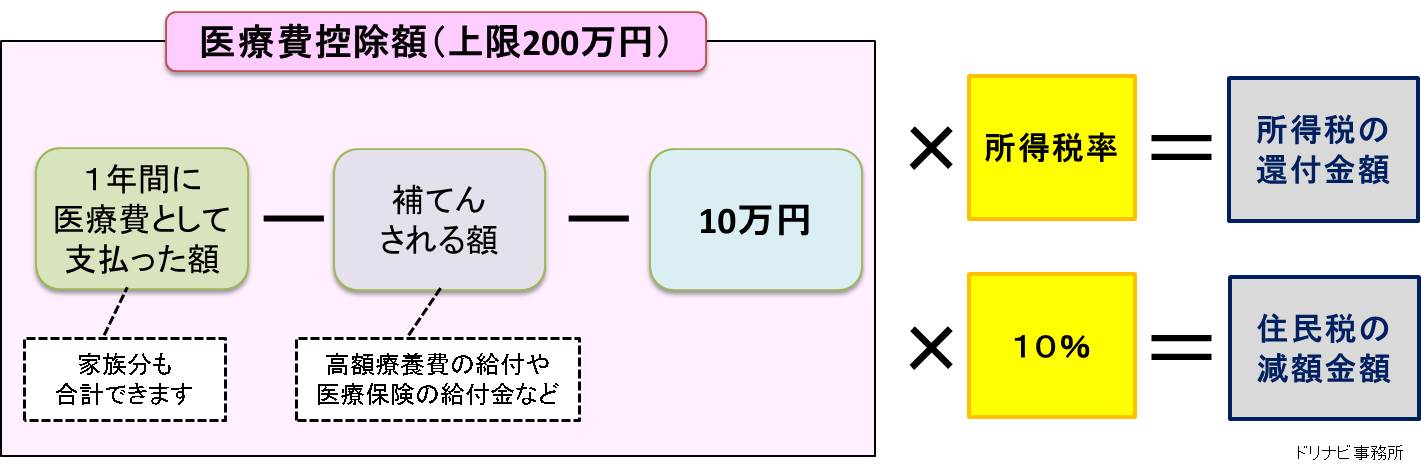

医療費の負担を減らすのではなく、税金を減らす方法として、「医療費控除」があります。

上記高額療養費を使っても、自己負担分はあります。それが

年間10万円(医療費はもちろん、通院のための交通費や薬局で買った薬も含む)を超えた場合は、税金を安くできます。

※レシートや領収書を保管しておきましょう。

※国税だけでなく、地方税や国民健康保険料にも影響するので、該当者はぜひ確定申告をしましょう!

上記①の支出を減らす”守り”を固めつつも、収入を増やす「公的支援」で、”攻め”も考えておきましょう。

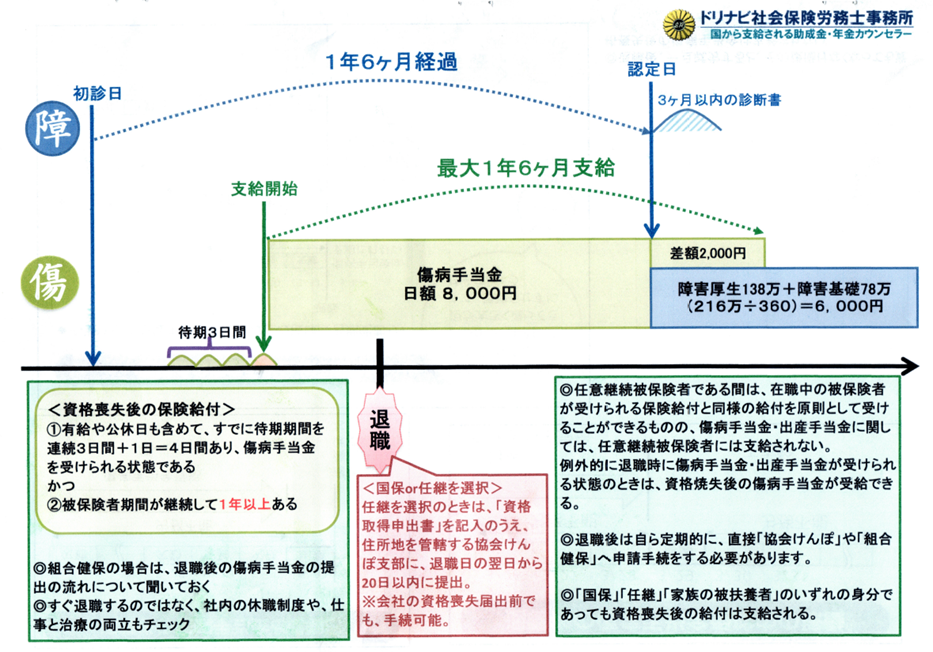

【傷病手当金】

会社に勤務(=健康保険加入)している方が、癌になったときには、「傷病手当金」が支給されます。

支給は最大1年6ヶ月間です。

金額は、標準報酬月額の2/3です(だいたい総支給額の67%くらい支給されます)。

在職中は、会社と病院に証明を頂き手続きすることになります。

※条件により、退職しても、傷病手当金が引き続き支給されます。

※会社に勤務していない配偶者や、多くの場合の国民健康保険制度では支給されません。あくまで会社で働いていた方への給付です。

【障害年金】

障害年金というと、身体障害者を思い浮かべますが、日常生活に支障があれば、内部障害である「癌」「難病」「精神」による傷病にも支給されます。

※多くのケースでは、初診日から1年6ヶ月後から、障害年金の支給が始まります。

※傷病手当金を受給している方が、すべて障害年金を受給できるとは限りません。

※障害年金の受給は、やや難解なところがありますので、年金事務所や社会保険労務士にお尋ねされるとよいでしょう。

※上図の通り、1年6ヶ月の傷病手当金受給のあと、切れ目なく障害年金が支給されるという仕組みです。

[word_balloon id=”1″ position=”L” size=”M” balloon=”talk” name_position=”under_avatar” radius=”true” avatar_border=”false” avatar_shadow=”false” balloon_shadow=”true” font_color=”#000000″ icon_type=”exclamation” icon_position=”top_left” icon_size=”M” font_size=”18″]現在加入している「私的保険」だけでなく、「公的な控除」「公的な給付」をフル活用して、安心した療養生活をお過ごしくださいね。[/word_balloon]

[quads id=2]