老後の生活不安を解消するには?(写真はイメージ)

[quads id=3]

給付金専門社労士の「ドリナビ」です。

さて今回は、”老後資金の不安をどう解消すればいいか?” について、ご紹介したいと思います。

[word_balloon id=”4″ position=”L” size=”M” balloon=”scream” name_position=”under_avatar” radius=”true” avatar_border=”false” avatar_shadow=”false” balloon_shadow=”true” avatar_hide=”false” box_center=”false”]「100年安心」って言ってたのに、今頃になって、「老後に2,000万円必要」ってどういうこと?![/word_balloon]

まず、この段階で思考停止をしますと、前に進みません。

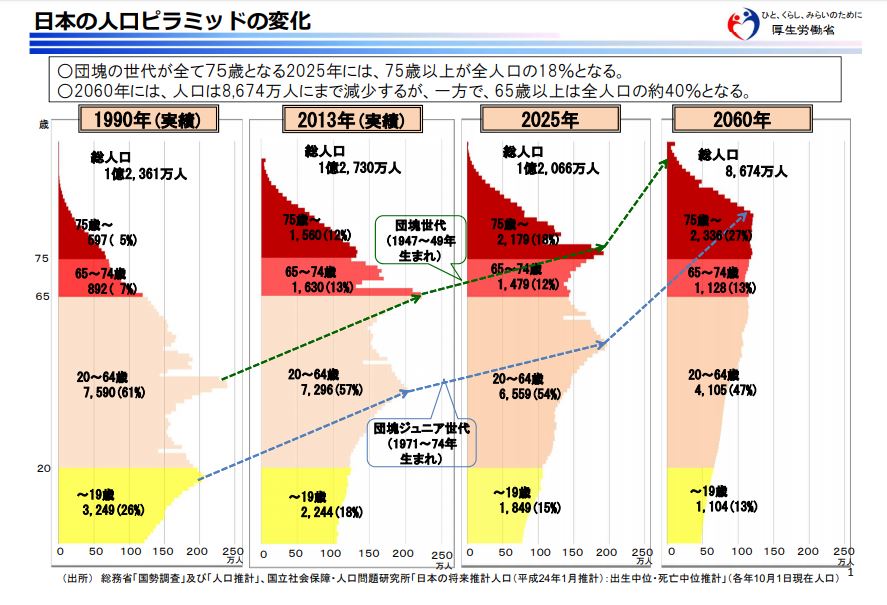

年金暮らしをされている戦前生まれの方と同じイメージで老後は迎えることは、もうできません。

大事なのでもう一度いいます。。。

先輩のような「老後は年金で悠々生活」は終焉したのです。

①みんな長生きすることになり、国は年金を長く支払う必要があり、金が足りない。

②年金を支える若者が少なくなり、金が足りない。

『(金額が目減りしながらも)年金制度は100年後も存在しているから安心してね』という意味で、

『今の高齢者のような年金生活水準が、100年後も存在しているから安心してね』

という意味ではないようですね。

今から忠告しておくで。

今から忠告しておくで。年金しっかり掛けただけでは、悠々自適の生活はもう無理や。退職金も期待せんほうがエエで。

『資産運用』するだとか、『つみたてNISA』『iDeCo』するだとか、『健康に気~つけて長く働く』とか考えておけよ!(金融庁より)

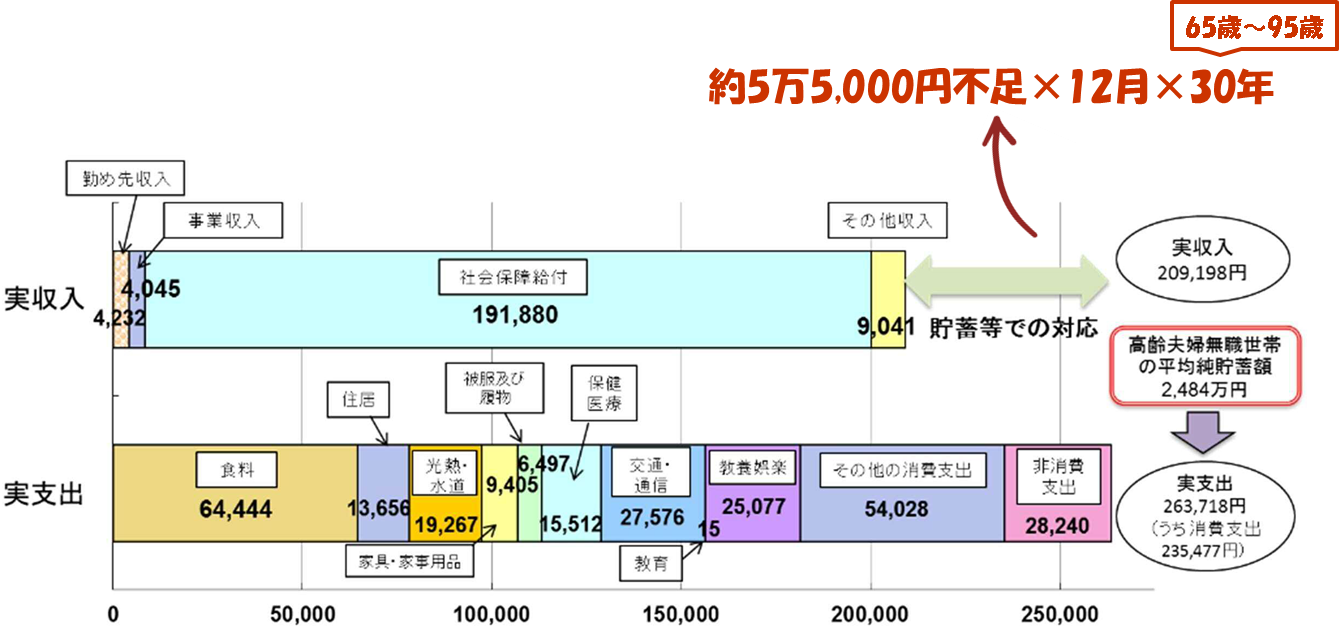

年金だけでは老後資金が賄えず、95歳まで生きるには、夫婦で2,000万円の蓄えが必要という意味です。でも・・・

[word_balloon id=”1″ position=”L” size=”M” balloon=”bump” name_position=”under_avatar” radius=”true” avatar_border=”false” avatar_shadow=”false” balloon_shadow=”true” avatar_hide=”false” box_center=”false”]あくまでモデルケース。会社員としてたっぷり厚生年金を掛けていた場合は、生活切り詰めれば、1円も蓄え必要無いかも。。。

逆に国民年金ばかりの自営業者であれば、2,000万円以上必要かもしれません。[/word_balloon]

[word_balloon id=”1″ position=”L” size=”M” balloon=”bump” name_position=”under_avatar” radius=”true” avatar_border=”false” avatar_shadow=”false” balloon_shadow=”true” avatar_hide=”false” box_center=”false”]若いうちから将来に備え、「資産運用やNISA,iDeco をしておきなさい。」というけれど、そもそも若い頃や子育中は、運用に回すお金が無いのではないかと思います。

なので、「健康で長く働く」が、まずは多くの方にとっての老後対策です。[/word_balloon]

[quads id=2]