今日は、2020年4月1日(水)です。

今年は新型コロナの影響(3密を避ける)で、そもそも入社式を取りやめたり、簡易形式やビデオ配信で行ったりしているところも多いようです。

入社式なんて、いかにも日本っぽい採用儀式ではありますが、私にもそんな甘酸っぱい思い出があったらなあ・・・

なんて、この歳になってニュース報道があったりすると思ってしまいます。

さてこれから、仕事を覚えたり職場の人間関係を構築していくわけなんですが、

職場でも、そしてこれまで過ごした学校でも、教えてくれなかったけど、とっても大事なものに、労働社会保険制度の知識があります。

何も労働基準法の細かいことを覚えて、「労働者の権利はこうなんだ!」なんて言うつもりはありません。

本当に基礎の基礎、でも新入社員が知っておきたいことを、今回は3つ、お伝えして参りたいと思います。

①労働条件通知書を受けてますか?

貴方の働く条件はどうなっているか、文書やPDFなどのメールで通知されておりますでしょうか?

会社が「労働条件通知書」を交付することは法律上の義務です(労働基準法15条)。

というか、本人も知りたいでしょうし、実は会社側にとっても、防衛したり、助成金を得るための最低条件でもありますから。。。

これから、夢や希望を持って働く上で、のちのちのトラブル防止のため、労働条件通知書をしっかり受け取ってくださいね。

②社会保険に加入されることを知る

これから職業生活を送るに当たり、様々なリスク(病気・失業・・・)があります。

これを民間の保険で全部カバーしていたら大変です。

そこで国は、「雇用保険」「健康保険」「厚生年金保険」などに加入させ、保険料を給料から控除します。

所得が低いうちは、税金よりも社会保険料の方が、負担感が大きいです(会社が半分負担)。

若いうちは、病気もしないし、失業してもすぐ再就職先は見つかるし、老後のことなんてまだまだ先だから、ピンときませんが、

自営業者やフリーランス、パートなどと違って、会社員が加入する保険は、それはそれは、有りがたいです!

★個人的には、年金(老齢・障害・遺族)は、会社員の方は恵まれているなあと感じております。

③保管しておく

・会社から受け取った労働条件通知書や辞令を保管しておきましょう(思い出にもなります)。

・健康保険証を保管しておきましょう(病院行くときに必要です)。

・雇用保険被保険者証を保管しておきましょう(就職した会社によっては、会社が保管している場合もあります)。

・年金手帳を保管しておきましょう(就職した会社によっては、会社が保管している場合もあります)。

いずれ、雇用保険被保険者証や年金手帳、健康保険証は、マイナンバーカード1つに代わっていくかもしれませんが、

現状は、それぞれ用紙や手帳、カードで発行されますので、大切に保管しておきましょう。

余談ではありますが・・・・・

自分が経営者ならいいんですが、従業員として働く場合は、「人間関係」がとても重要です!

しかも入社した4月の第一印象が、とても重要で、その後にも大きく影響してきます。

人は会えば会うほど、親しくなっていきますので、できるだけ自分から会話をしてみてくださいね。

さて私は昔、卓球部(県退会出場)だったんですが、昔から、サッカーや野球などチームワークプレイのほうは苦手でした。

数多くのバイトなど仕事をしてきましたが、常にチームワークで動くような仕事よりは、新聞配達や夜間清掃、そして現職の社労士で○○相談などしている方が、どちらかと言えば向いていましたね。

就職したけれど、俺(私)には向いていない仕事かも?と思った場合でも、新入社員で就職という「切符」は、すごく有りがたいものです。

社員食堂でご飯食べる(サラメシ)なんて、私は憧れです(^_^;)

よほどのことが無い限り、入社してすぐ辞めるなんて、もったいないですよ~!!

[quads id=2]

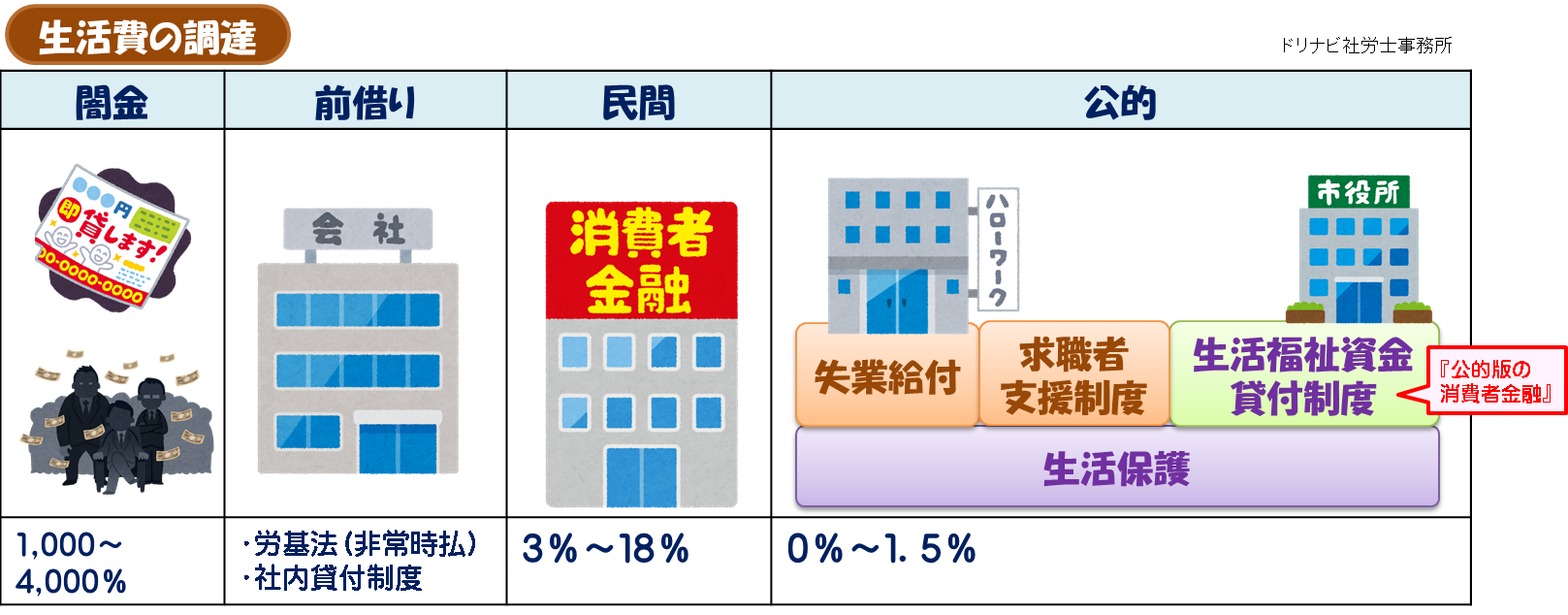

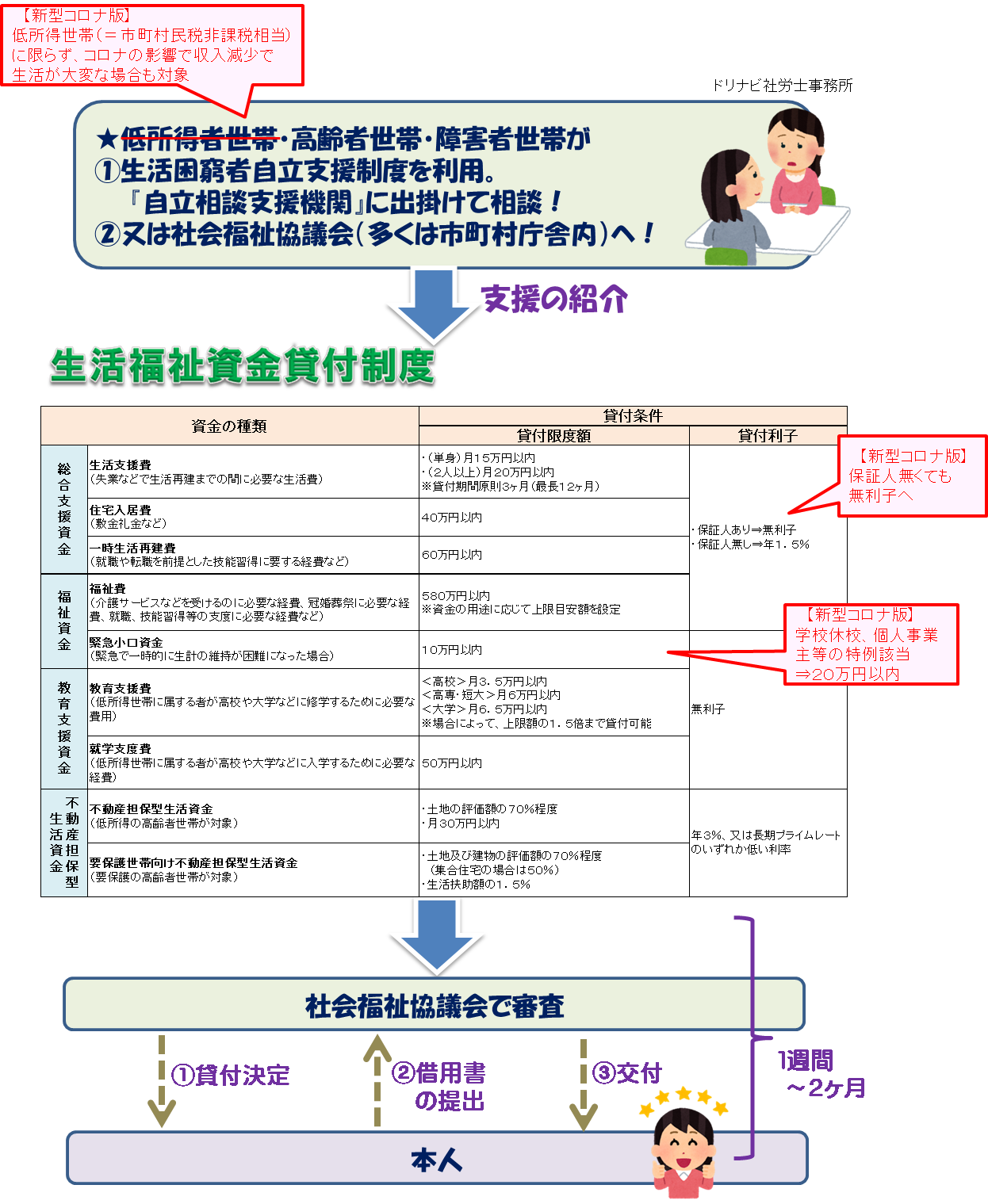

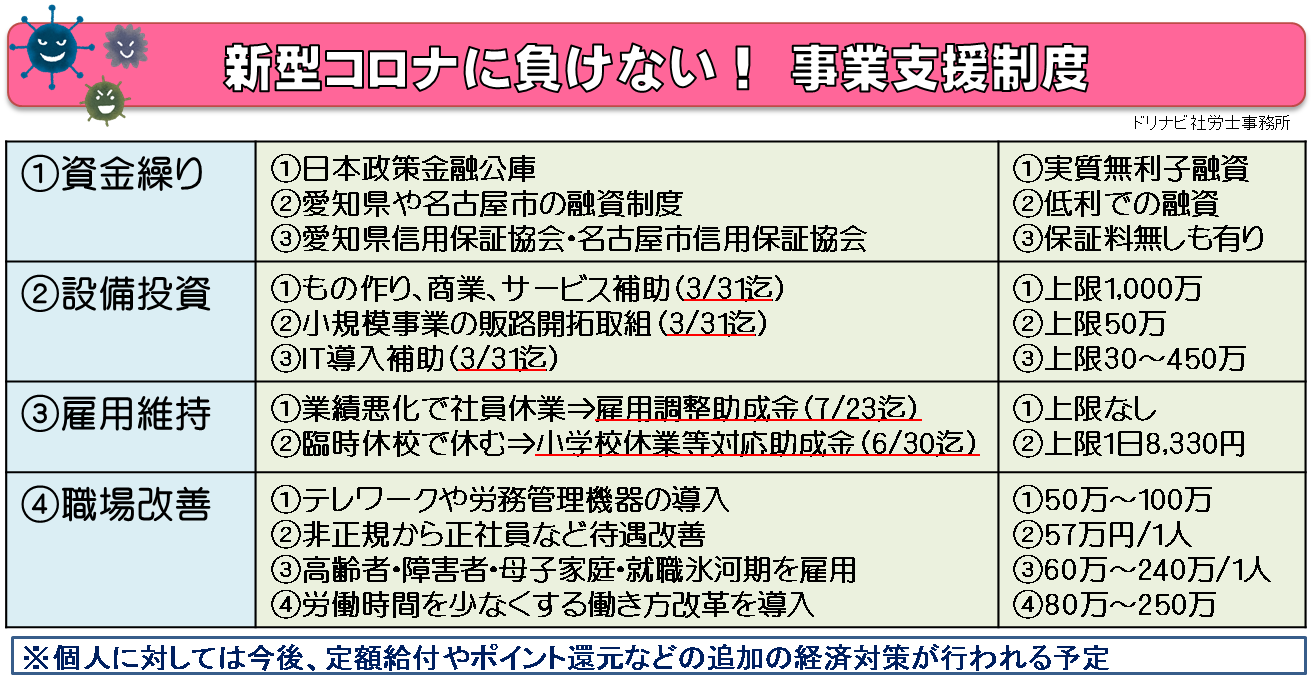

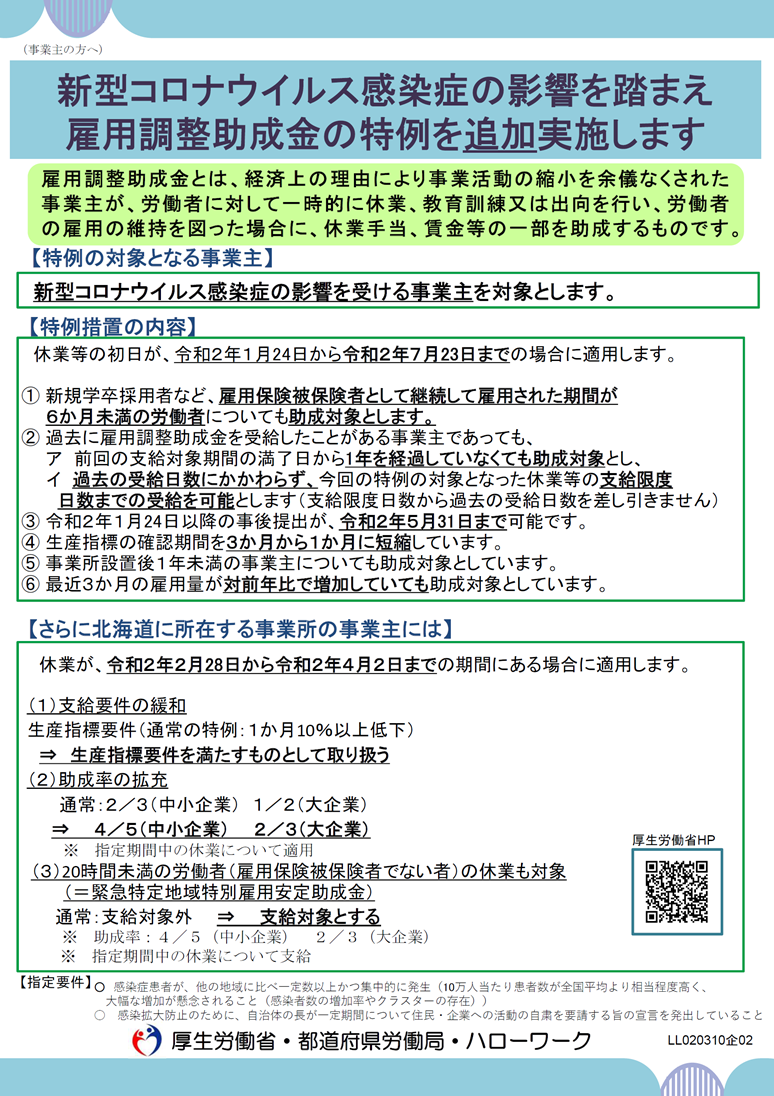

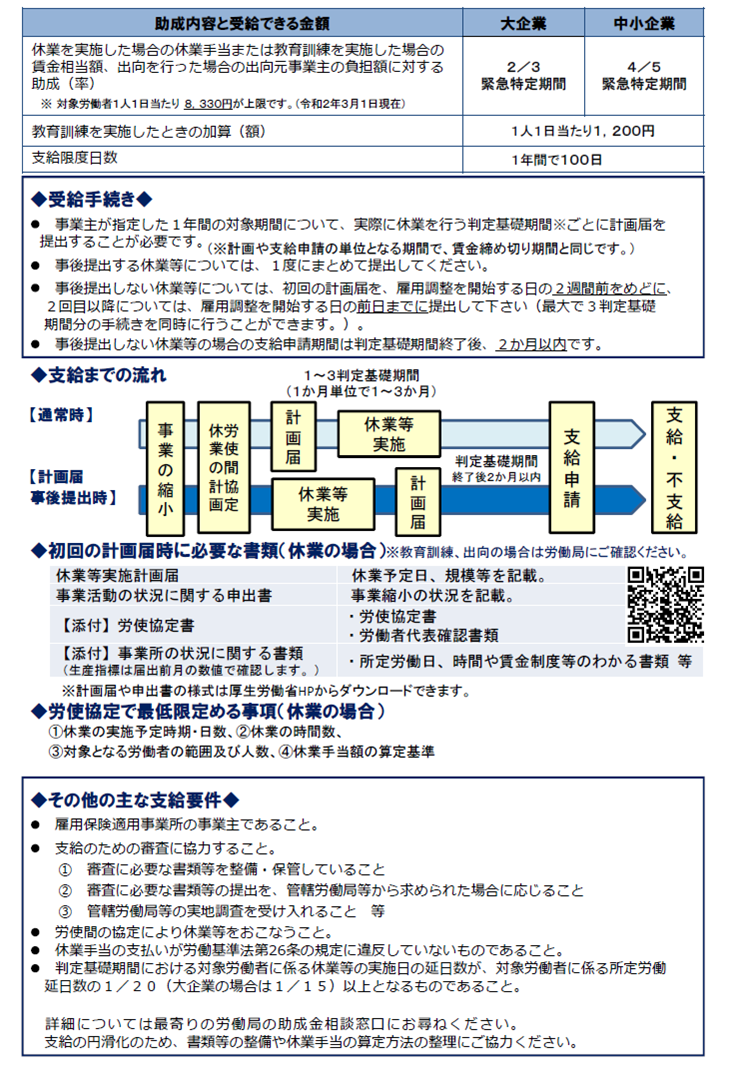

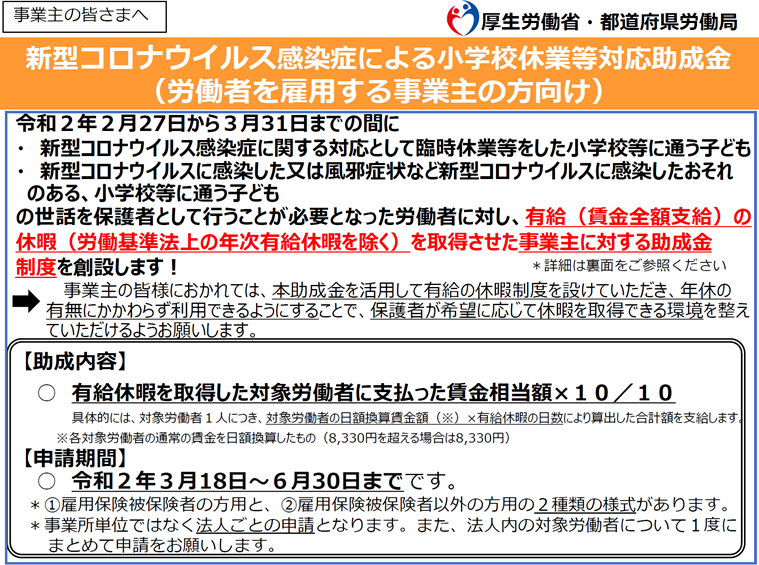

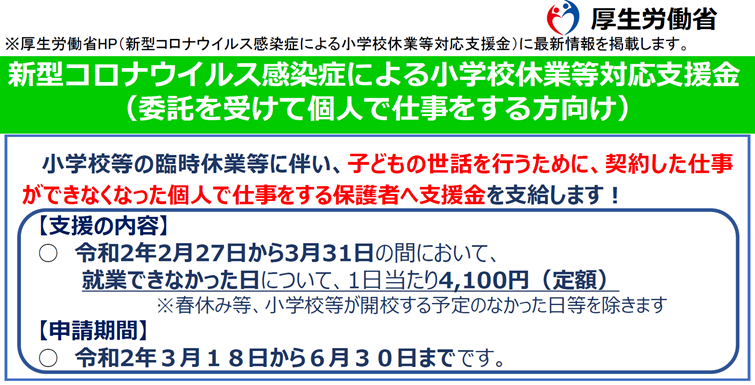

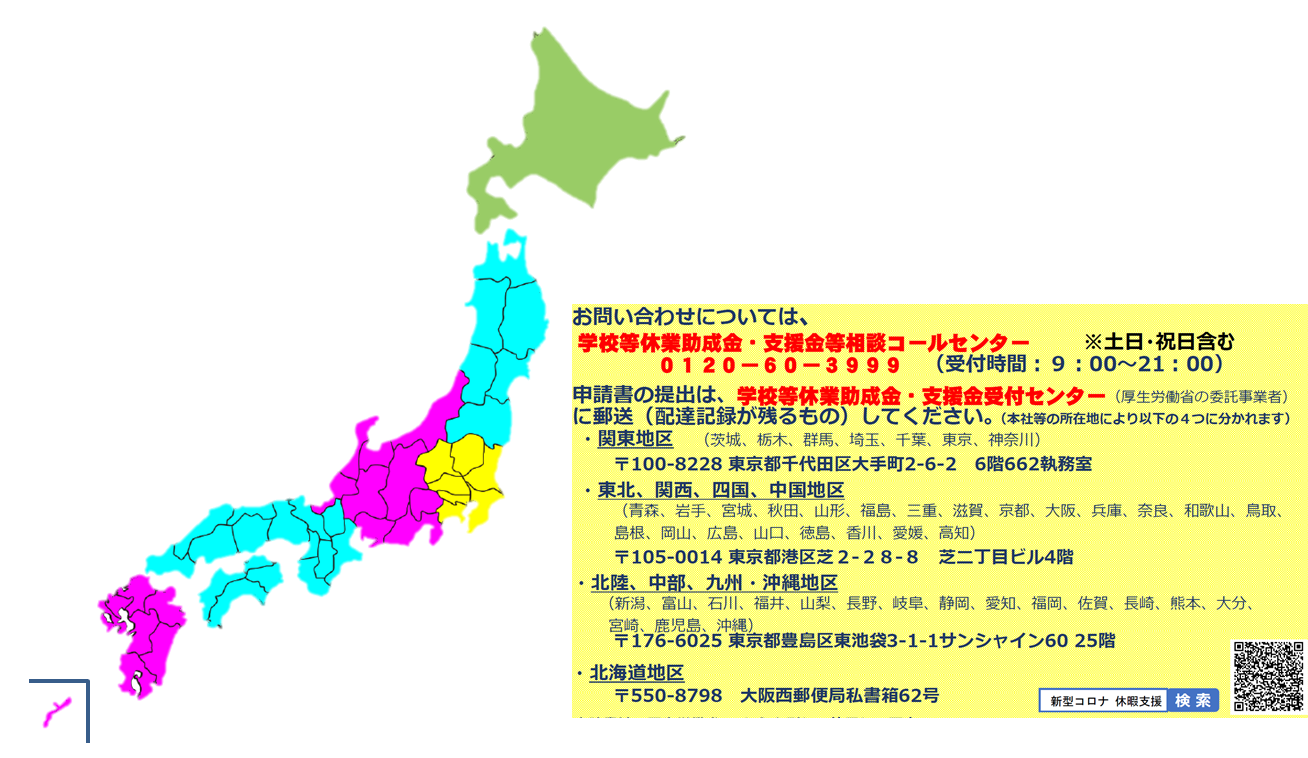

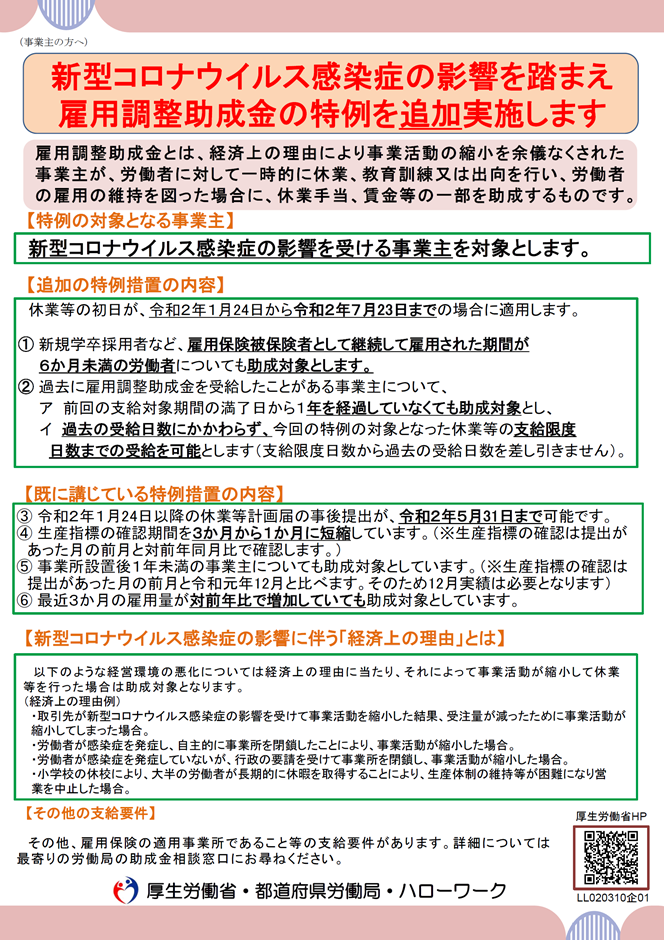

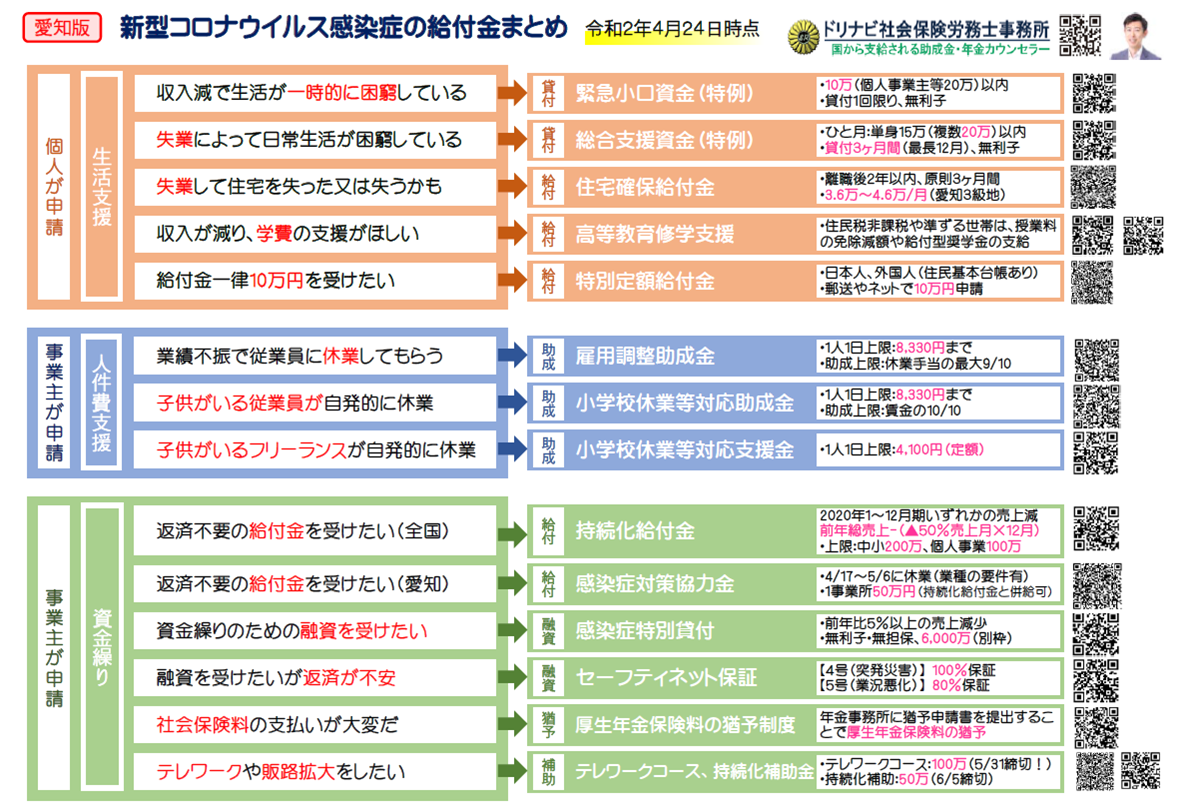

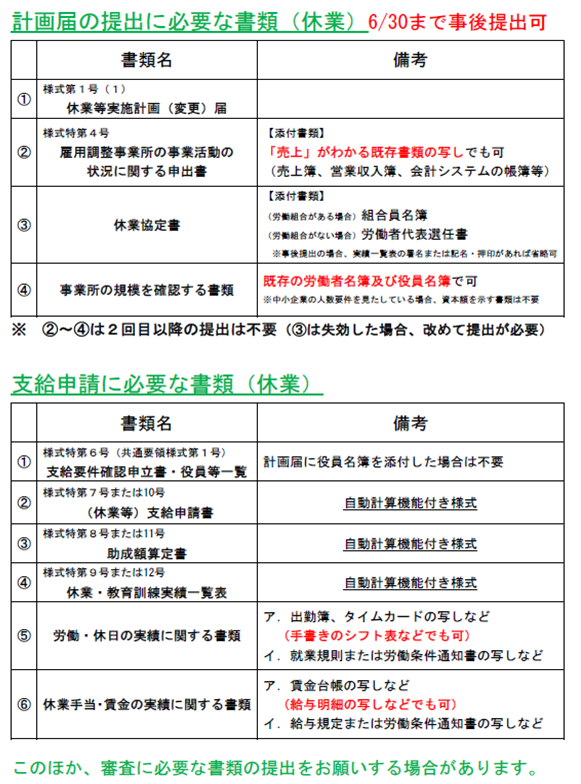

★なお、新型コロナによって、中小事業主や個人には、

★なお、新型コロナによって、中小事業主や個人には、