このブログ・動画では、暮らしや経営に役立つ「社会保障制度」について、お伝えしております。

今回は、「世界年金指数ランキング2019」について、お伝えしてまいりたいと思います。

テレビやブログなどで、「年金なんか あてにするな!」という話や記事を目にされた方も多いと思います。

テレビやブログなどで、「年金なんか あてにするな!」という話や記事を目にされた方も多いと思います。

年金は信用ならないから、あてにせず貯蓄や資産運用をしていきましょう、というのもよく聞かれる話です。

確かに、年金を勉強すればするほど、「世代間格差がヒドイ!」「こっそり目減りしてズルイ!」「生活保護とのバランスが悪い!」「年金制度が難しすぎ!」など、マイナスな側面を知ることとなります。

年金をあてにしないと決心することにより、資産運用へのモチベーションも上がるかもしれません。

とはいえ年金は、老齢だけでなく障害年金や遺族年金も兼ね備えた、将来へのとってもありがたい保険なので、免除などを利用しながらでいいですから、極力「未納」は避けてくださいね。

ところで、年金に対する不安は、日本だけではないようです。

2019年10月、アメリカのコンサルティング会社「マーサー」が、 「グローバル年金指数ランキング2019」を発表しました。

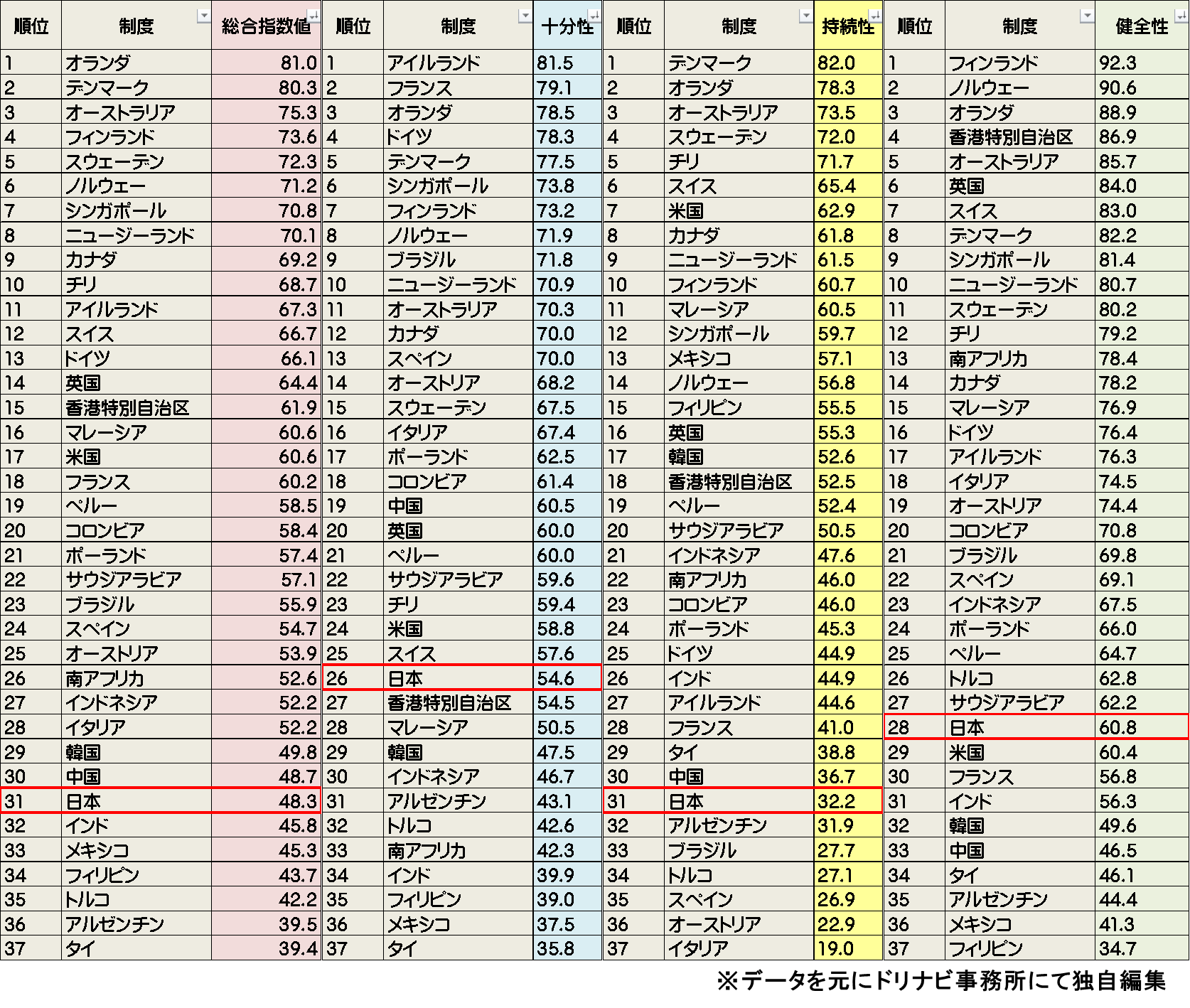

これは、マーサー社の独自ランキングで、各国の制度の総合指数は、「十分性 (Adequacy)」、「持続性 (Sustainability)」、「健全性 (Integrity)」に大別される40以上の項目から構成され、この3つの項目指数を加重平均して算出されております。

| 十分性 | 年金給付をはじめとした老後所得の手厚さを示す指標。給付水準(所得代替率)のほか、家計貯蓄率、私的年金(企業年金・個人年金)への税制優遇措置、持ち家率などが評価されます。日本は、「私的年金への税制優遇措置」などの項目で高評価を得ているものの、「所得代替率の低さ」「家計貯蓄率の低さ」そして「私的年金の給付が一時金主体であること」が評価を落とす要因となっています。 |

| 持続性 | 年金給付が継続的にもらえるかどうかを示す指標。私的年金の適用対象範囲、年金資産の対GDP比率、支給開始年齢と平均余命との差、労働力人口比率、政府債務比率、経済成長率などが評価されます。 |

| 健全性 | 民間の私的年金が健全に運営されるための規制、ガバナンス、情報開示等について評価する項目であり、公的年金は対象とされていません。日本は、健全性の評価は60.8と3つの指標の中では最も高い評価ですが、「資産運用に係る各種方針の整備状況」や「加入者への情報開示」についての評価は、他国と比べ見劣りします。 |

総合ランキング(2019)では、日本は37ヶ国中31位で、先進国としては最下位です。

順位を特に押し下げているのは、「持続性」です。

つまり、「現状の年金制度がこのまま持続するのかは不透明だ」、という風に判断されております。

現状でも相当難解な年金制度ですが、制度維持のため、数々の法改正が行われることでしょう。

年金不信を少しでも解消するためには、政治家の方々には、支給開始年齢の引上げも含めて、早くビジョンを提示してほしいと思っております。

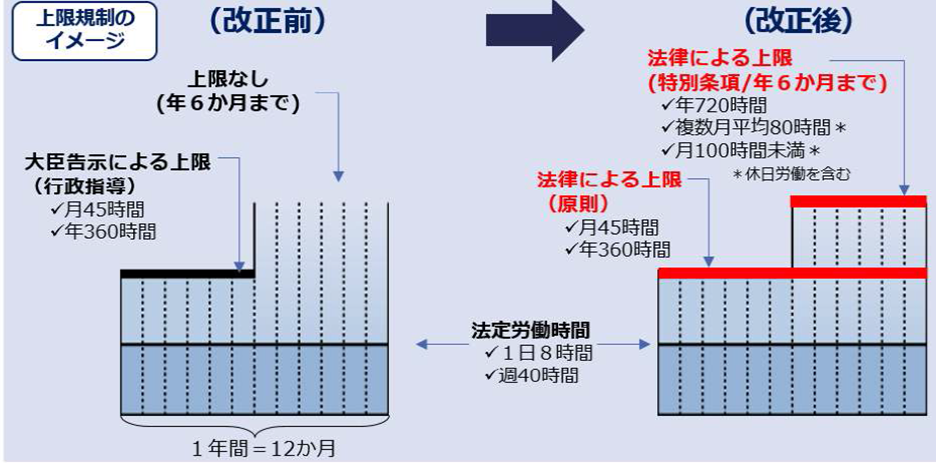

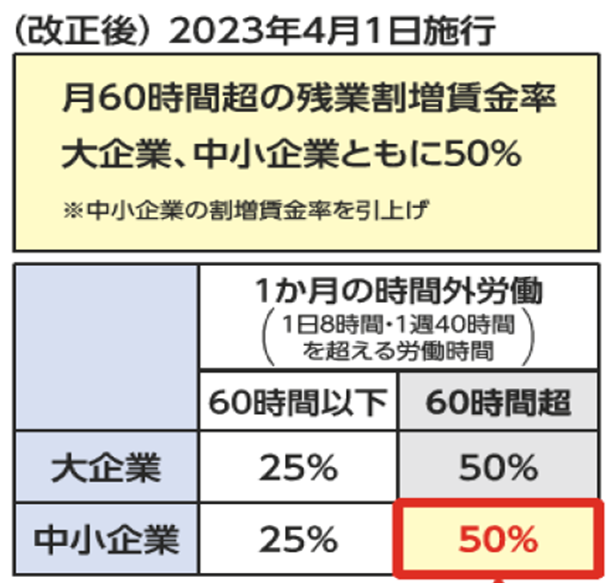

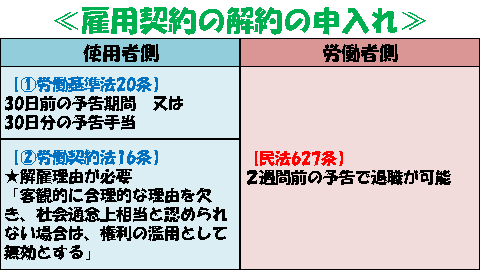

それが働き方改革によって、一部の業種を除き、大企業には2019から4月から、中小企業には2020年4月から「残業時間の上限規制」が行われることとなりました。

それが働き方改革によって、一部の業種を除き、大企業には2019から4月から、中小企業には2020年4月から「残業時間の上限規制」が行われることとなりました。

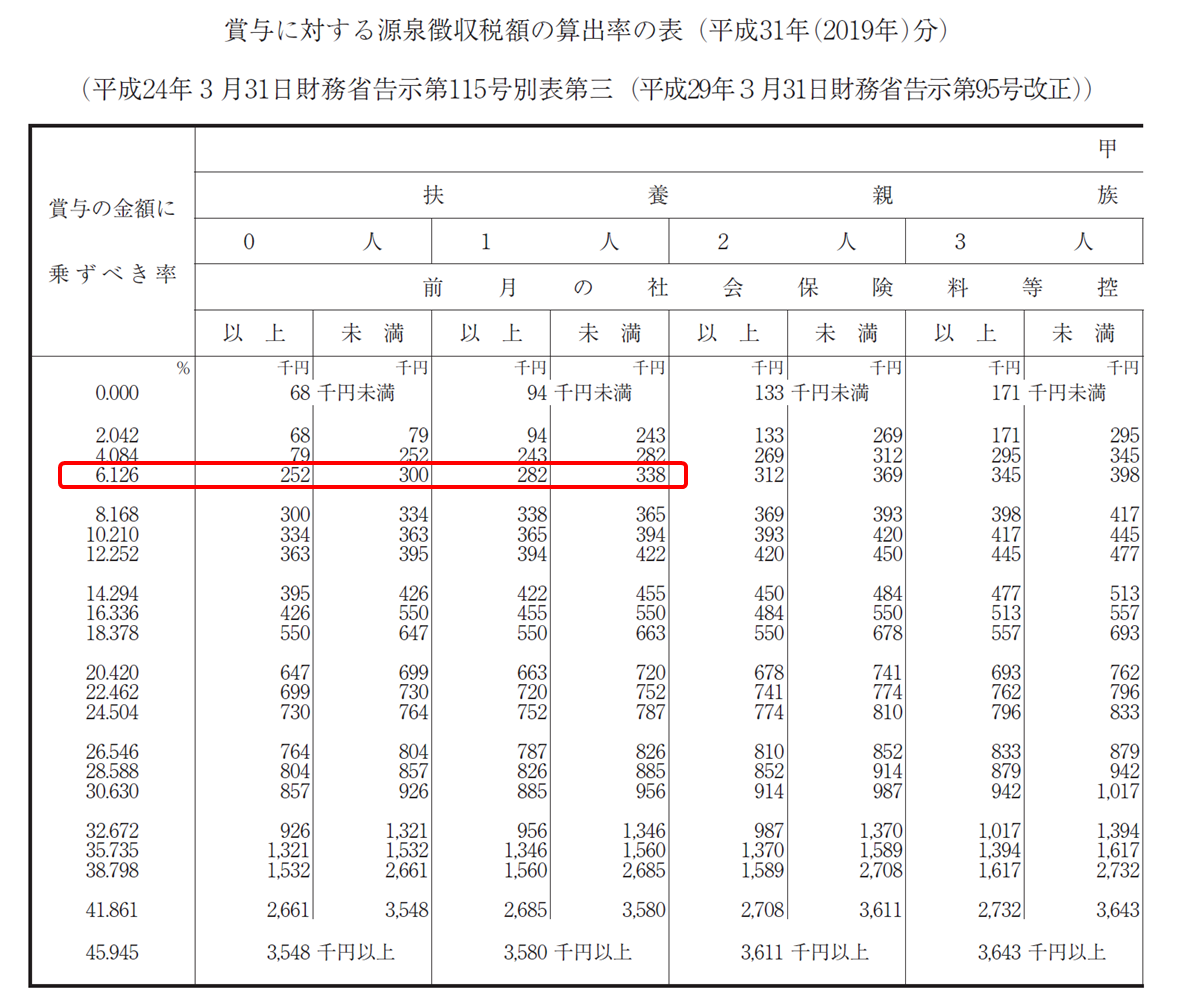

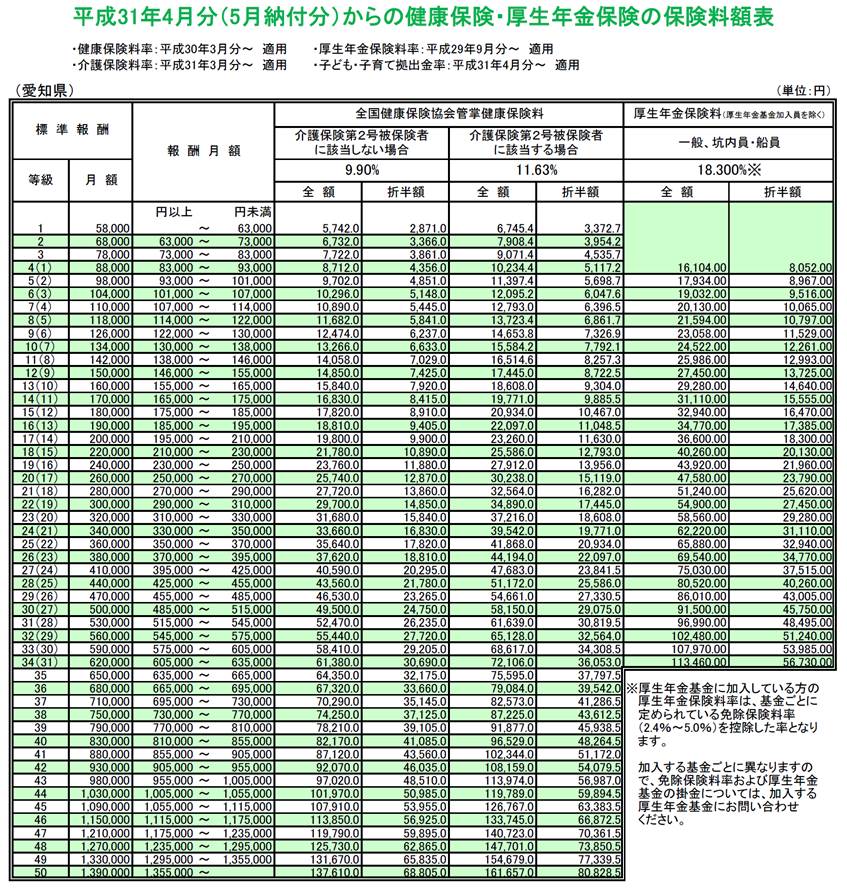

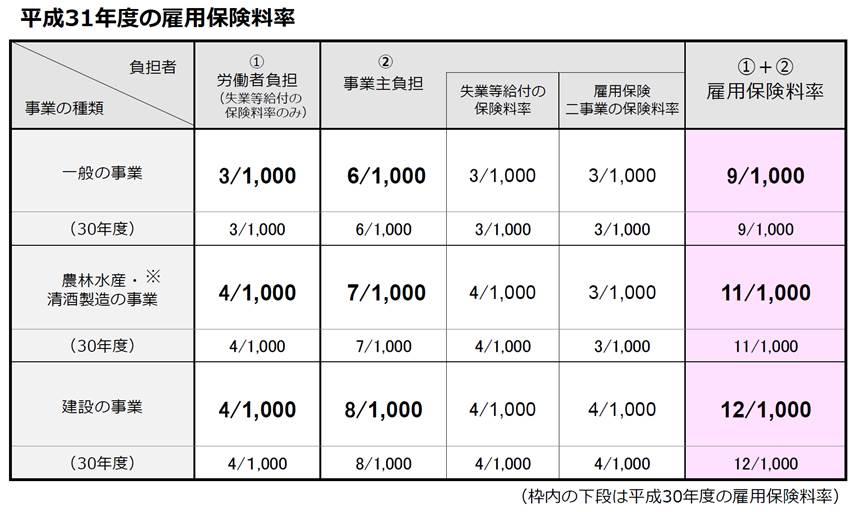

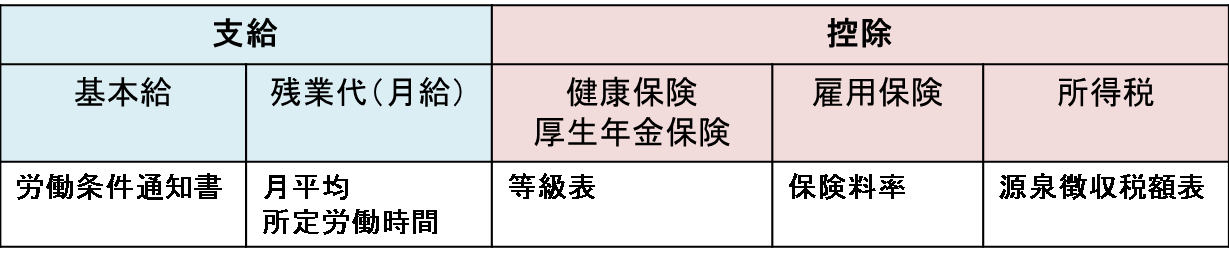

夏・冬(場合により春も)に支給されます、賞与明細書をご覧になりますと、大きく3つのもの(「税」「雇用保険」「社会保険」)が控除されているかと思います。

夏・冬(場合により春も)に支給されます、賞与明細書をご覧になりますと、大きく3つのもの(「税」「雇用保険」「社会保険」)が控除されているかと思います。

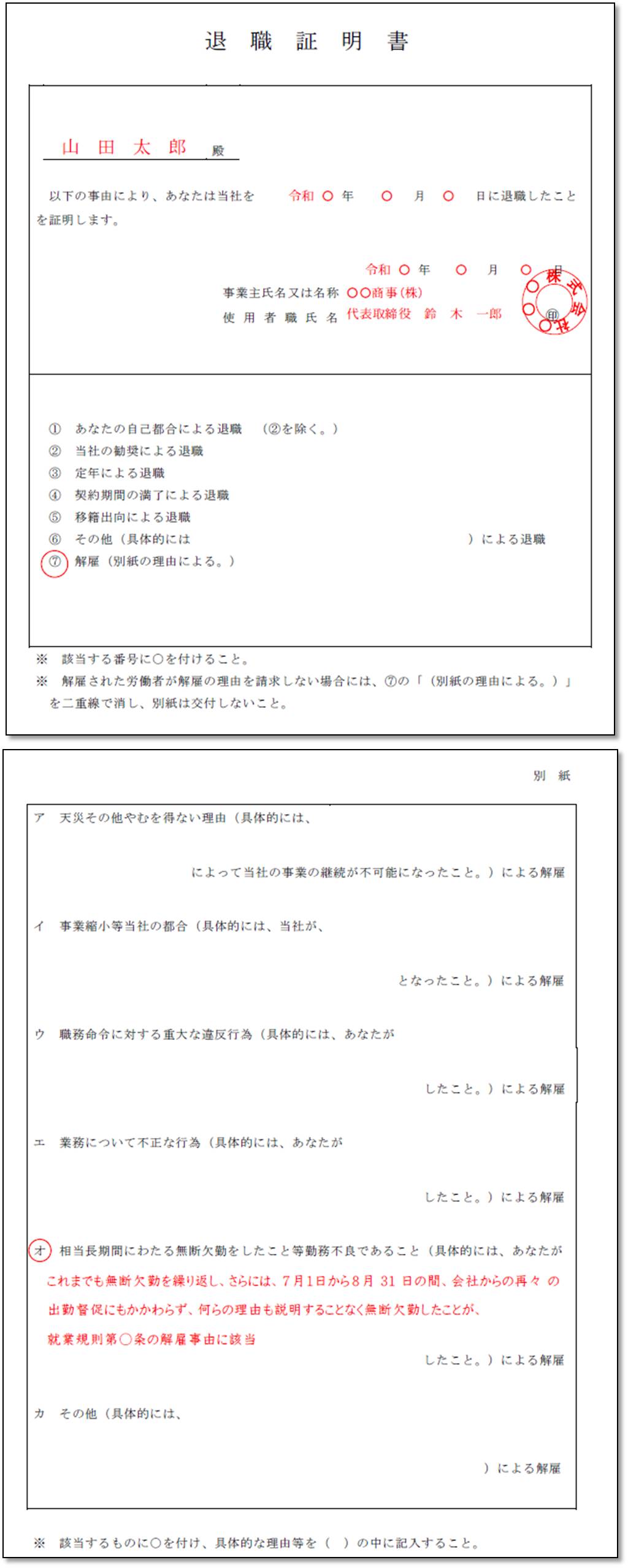

Q:ボーナスを支給した月に退職した場合は?

Q:ボーナスを支給した月に退職した場合は? Q:賞与規定はどのように作成したらよいでしょうか?

Q:賞与規定はどのように作成したらよいでしょうか?

会社側が「悪代官」で、労働者側が「善良な市民」

会社側が「悪代官」で、労働者側が「善良な市民」

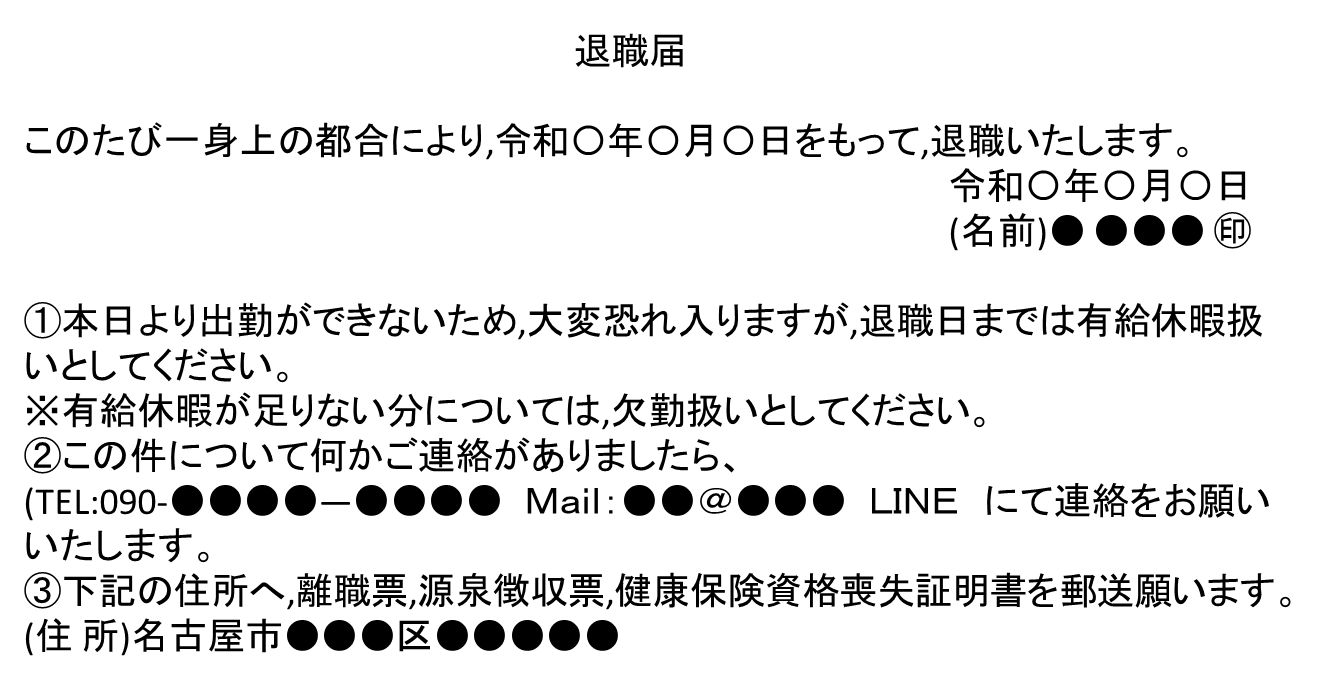

年次有給休暇が残っている場合、少しでも消化して退職したいと思っている方もいらっしゃるかもしれません。

年次有給休暇が残っている場合、少しでも消化して退職したいと思っている方もいらっしゃるかもしれません。

サービス残業の記録等を残していた場合は、退職時に

サービス残業の記録等を残していた場合は、退職時に 社内における「嫌がらせ」によって退職せざるを得なかった場合、

社内における「嫌がらせ」によって退職せざるを得なかった場合、 人が生まれてから亡くなるまでに、さまざまなお金が必要です。

人が生まれてから亡くなるまでに、さまざまなお金が必要です。 先ほど、ライフステージごとに様々なお金が必要だとお伝えしました。

先ほど、ライフステージごとに様々なお金が必要だとお伝えしました。

【

【 【

【 【

【 【

【 将来AIが発達して、色々話しかけたら

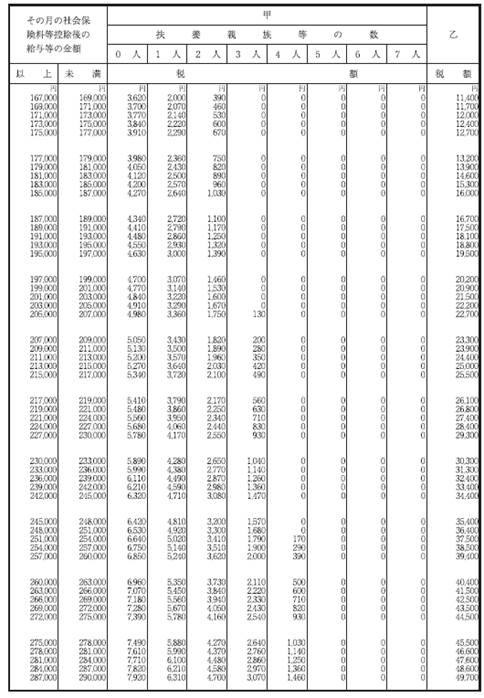

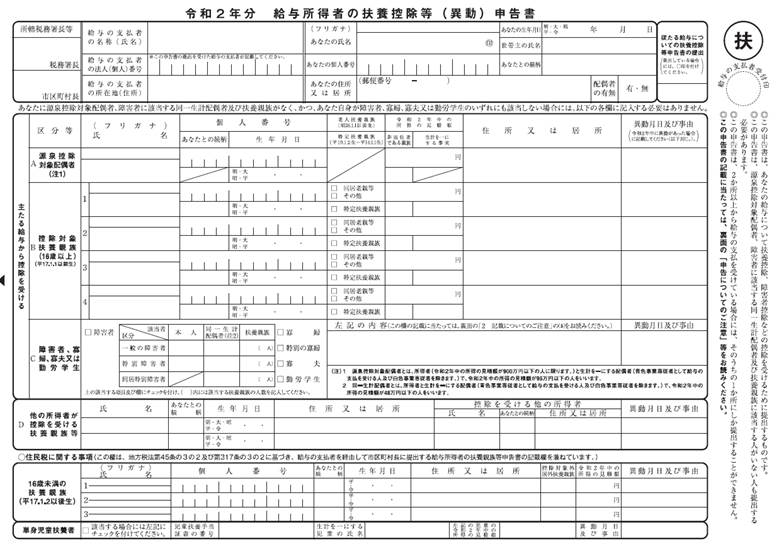

将来AIが発達して、色々話しかけたら 皆さん、お給料明細書の見方、お分かりになりますか?

皆さん、お給料明細書の見方、お分かりになりますか? ★月給20万円(末締めの翌月15日払い)

★月給20万円(末締めの翌月15日払い)

日本の年金制度は、大変難しいです。

日本の年金制度は、大変難しいです。 アイデアオリジナルですから、パクらないでくださいね~♪

アイデアオリジナルですから、パクらないでくださいね~♪

出るんです。健康保険証持っているでしょ?

出るんです。健康保険証持っているでしょ? これって、病院へ行ったとき3割負担でOKのものでしょ?

これって、病院へ行ったとき3割負担でOKのものでしょ?

ちなみに今、ゴホゴホと咳をしながら、このブログを作成しております(^_^;)

ちなみに今、ゴホゴホと咳をしながら、このブログを作成しております(^_^;)

ところで私自身が、どうやって社労士実務を身に付けたか?について、お話ししてみたいと思います。

ところで私自身が、どうやって社労士実務を身に付けたか?について、お話ししてみたいと思います。 さてそんなスキルを引っさげ、勢いよく社労士開業をしたものの、もっと別のスキルが必要でした。。。

さてそんなスキルを引っさげ、勢いよく社労士開業をしたものの、もっと別のスキルが必要でした。。。 社労士登録をしますと、支部研修など受けられますし、書店には沢山の解説書が並んでおります。

社労士登録をしますと、支部研修など受けられますし、書店には沢山の解説書が並んでおります。